今回はiDeCoについて記載していきます。

メリット:掛金所得控除、運用益が非課税、受け取り時に控除を受ける事ができる。

デメリット:資金が60歳まで拘束、投資商品に元本割れするものあり、手数料がかかる。

iDeCo

iDeCOとは正式名称を個人型確定拠出年金と言い、私的年金制度となります。

上記に記載した通り、メリットもあればデメリットもあるので、簡単に記載していきます。

iDeCoについて

冒頭iDeCoの正式名称は個人型確定拠出年金と言い、私的年金制度となると記載した通り自分で積み立てる年金となります。

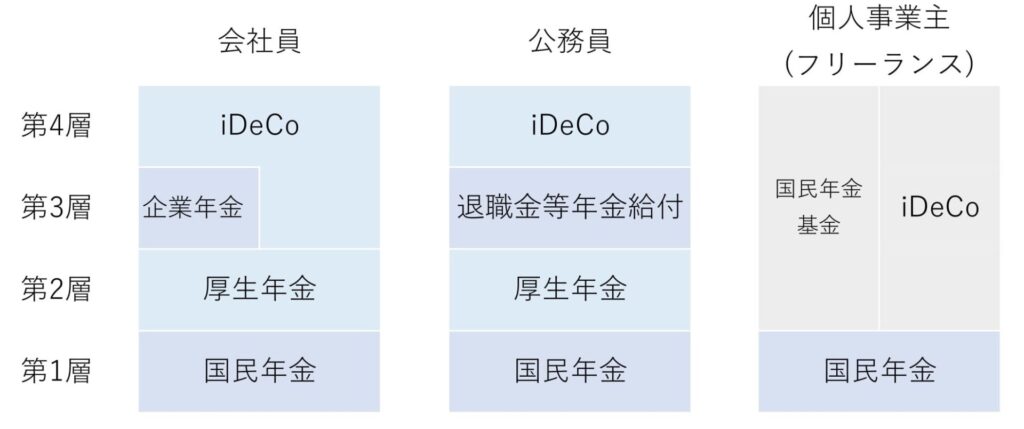

日本の年金制度は会社員、公務員、個人事業主(フリーランス)によって下記のような違いがあります。

2001年からiDeCO等の確定拠出年金が始まったため2001年以前は多くとも3層構造となっていました。

2001年から始まった確定拠出年金は他の年金制度と違い、企業もしくは個人が拠出したお金を自ら運用し資産を形成するという仕組みとなります。

この確定拠出年金のうち、個人で行う個人型確定拠出年金がiDeCoとなります。

iDeCoのメリット

- 掛金が全額所得控除となる

- 運用益が非課税となる

- 受け取り時に控除を活用できる。

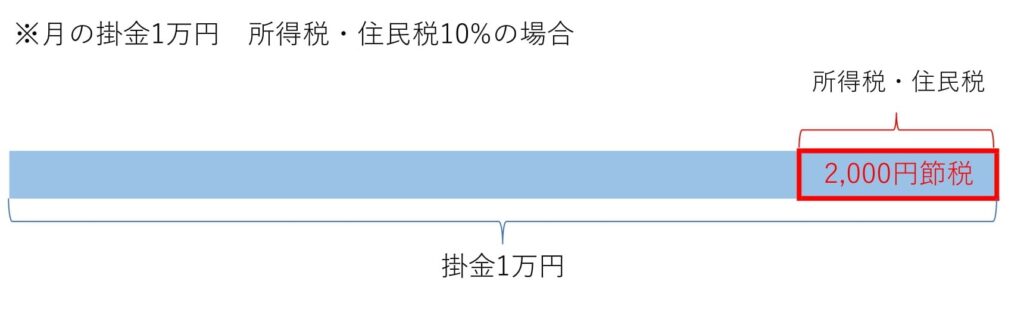

掛金が全額所得控除となる

iDeCoの掛金は確定申告や年末調整で申告すれば全額、所得控除となります。

所得税は課税所得(収入から経費(給与所得控除)と所得控除を差し引いた金額)に対して税率をかけて計算されます。

iDeCoの掛金は所得控除額に上乗せされるため、「掛金×所得税率」分の金額を節税が可能となります。

仮に月の掛金が1万円、所得税と住民税が10%の場合は以下の通り、月2,000円×12か月の年間24,000円の税金が軽減されます。

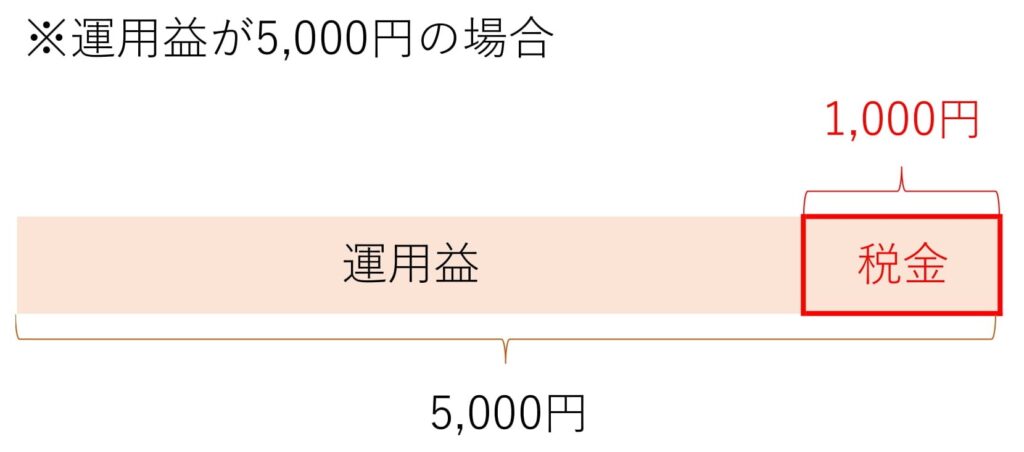

運用益が非課税となる

通常、株や投資信託等に投資をした場合、配当金や売却した際に得た利益に対して約20%の税金が発生します。

しかし、iDeCOなら非課税で再投資されます。

運用益が5,000円の場合、20%にあたる1,000円分の税金が控除されます。

受け取り時も控除を活用できる

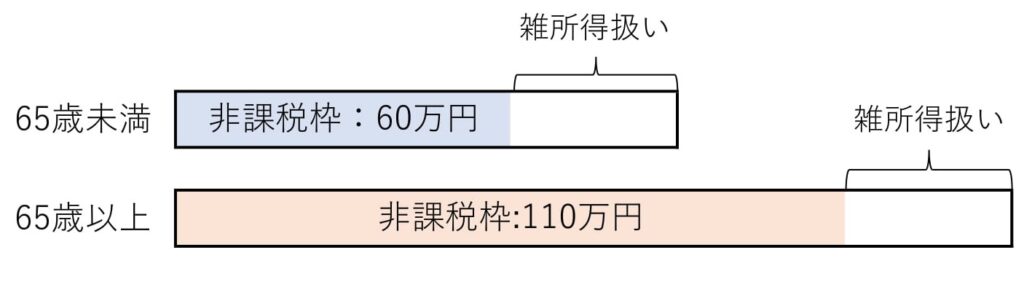

拠出した掛金を受け取る時も20年以下で分割して受け取る年金方式か、一括で受け取る一時金方式、両方組み合わせる方法を選択することができます。

・年金で受け取る際は「公的年金等控除」が適用されます。

国民年金、厚生年金等の収入と合算した額に応じて控除の対象となります。

公的年金控除は65歳未満は60万円まで、65歳以上は110万円まで非課税となります。

上記枠を超えた部分は雑所得の扱いとなるため課税対象となります。

iDeCoのデメリット

- 資金が60歳まで拘束される

- 元本割れリスクがある

- 手数料がかかる

資金が60歳まで拘束される

iDeCoは老後の資金として受け取る事を目的としているので、60歳になるまで引き出す事が出来なくなっています。

また、60歳時点で引き出すには10年以上加入している事が条件となります。

そのため、途中で大きな出費が発生した場合iDeCoの資金を頼る事が出来なくなります。

iDeCoに拠出する金額はいざという時にも対応ができるよう、余裕を持った金額(余剰資金の範囲内

を設定するようにしましょう。

また、年1回掛金を変更することができます。

※投資に際して気を付けるべき事は下記記事に記載しております。

元本割れリスクがある

iDeCOの商品には元本確保ができる定期預金以外に、価格が変動する投資信託があります。

投資信託の運用成果は、市場環境等により変動します。

元本確保型より高い収益を得る事ができる事もありますが、元本を下回る事も可能性もあります。

※投資信託については下記記事を参照ください。

また、投資リスクとの付き合い方やリスク軽減方法については下記記事にて記載しております。

手数料がかかる

- 加入、口座開設時:2,829円

- 掛金納付時:月105円

- 運用管理機関手数料:金融機関による

まとめ

iDeCoは掛金が所得税・住民税が所得控除となり、運用益が非課税となります。

また、受け取り時も控除を活用できます。

しかし、資金が60歳迄拘束され、価格変動がある金融商品もあります。

また、手数料が発生します。

地震の所得税・住民税の控除額等のメリットとデメリットを考え活用することをお勧めします。

また、次回もよろしくお願いします。

コメント