アメリカ景気後退に伴い米株価下落と円高のダブルパンチで下がる可能性について記載していきます。

この記事に書いてあること。

- ドル円:日米利回り差と貿易収支により動く

- 株価:SP500はドル建てだと-24.5%、円建てだと-17.3%

- エネルギー価格:エネルギー価格と景気後退の関係性

エネルギー価格下落と貿易赤字解消による円高要因

ドル円について

直近のドル円動き

直近のドル円は円安に振れ、22年3月初めは115円でしたが、6月19日現在は134.8円とわずか3か月で約20円も上昇しています。

為替のファンダメンタル的要因

ドル円のファンダメンタルとして代表的な

①日米金利差

②貿易収支

が挙げられると思います。

日米金利差

直近のドル円の動きは下記図のように日米2年債利回り差とリンクしています。

また、FRBは6月のFOMCで0.75%の利上げを決定しており、7月FOMCでも0.5%~0.75%の利上げを示唆しています。

しかし、日銀は金融緩和継続を決定しており、国債の指値オペを継続し金利を0.25%に抑えています。

こうした金融政策の違いから日米金利差の拡大につられるようにドル円も円安方向に動いています。

貿易収支

2つ目のファンダメンタル要因の貿易収支です。

貿易収支とはその国の輸出額から輸入額を差し引いた金額の事を表します。

一般的な考え方としては、貿易黒字が増えると、受け取る外貨が増え、外貨を円転するため、円買いの需要が増えて円高になりやすい傾向にあります。

逆に貿易赤字の場合、円を支払いのため外貨にするため、円売りの需要が増えて円安になりやすい傾向にあります。

直近の日本貿易収支は下記の通りとなっています。

直近のエネルギー価格高騰と円安が急激に進んだ事により貿易赤字が21年8月から続いています。

※22年5月の輸入価格増加項目

・原油:+147.2%(対前年比)

・石炭:+267.7%(対前年比)

・LNG:+154.7%(対前年比)

この貿易赤字も最近の円安要因の一つと言えると思われます。

アメリカ株価について

下記チャートの通りアメリカS&P500指数は直近高値から-24.5%の下落を記録しました。

※チャートはS&P500に連動するETF VOOとなります。

これにより弱気相場入りとされる-20%を下回った状態となります。

FRBによる金融引き締め、景気後退懸念等の材料により年初来より弱い展開が続いています。

しかし、日本人にとっては円安の影響もあり、円建てで見ると少し景色が変わってきます。

※下記チャートはVOOの円建てチャートとなります。

円安の効果もあり、直近高値から-17.3%となっています。

そのため、実際報道されている数値よりもダメージは少ないのが実状です。

とはいえ、アメリカ株が年初より弱い展開を見せており、今後も更なる下落への懸念がある事も事実です。

その理由としてFRBの金融引き締めにより需要が減少し、景気後退に入るのではないかというのが現在市場で一番の注目点であると考えています。

実際にフィラデルフィア連銀製造業景況指数は予想+5.9に対し結果-3.3と弱い数値が発表されました。

また、NY連銀製造業景気指数は予想3.1に対し結果-1.2と景気指数関係が弱くなって来ています。

こうした状況を受け市場は景気後退の可能性を懸念しているのです。

景気後退が株安と円高をもたらす可能性

景気後退とエネルギー価格

アメリカでは全米ガソリン平均価格が5ドルを突破しニュースとなっています。

アメリカは車社会のためガソリン価格の上昇は家計への打撃が大きいのです。

そのため、ガソリン価格の上昇は家計を圧迫し他の消費を抑える効果があります。

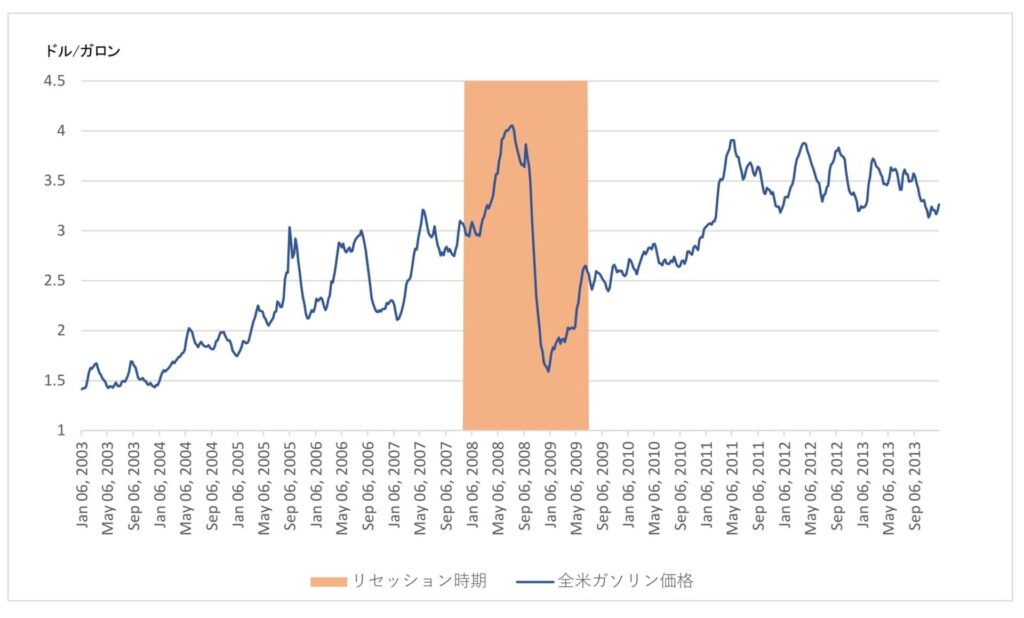

下記グラフは前回の景気後退時(リーマンショック時)のガソリン価格の推移です。

オレンジの部分が全米経済研究所によるリセッションの時期となります。

リセッションに入り一時的に上昇したガソリン価格は景気後退と共に需要が減少し、その後急落しています。

エネルギー価格下落がもたらす円高

上記のように景気後退と共にガソリン等のエネルギー需要が減少し、価格が下落する傾向があります。

そして、現在日本の貿易赤字はエネルギー価格の急騰による部分が大きいです。

そのため、エネルギー価格の下落は日本の貿易赤字を解消し、円高の要因となる可能性があります。

また、景気後退によりアメリカ株等が下落し、アメリカ市場から資金が流出することにより、ドルの価値が下落し円高になるストーリも考えられます。

以上の2点により景気後退時は米株価下落と円高により日本の投資家はダブルパンチを受ける可能性があります。

今回は景気後退による株価下落と円高のダブルパンチについて記載してきました。

また次回もよろしくお願いします。

コメント