今年に入り急速に進んできた円安が頭打ちを迎えた可能性について記載していきます。

この記事に書いてあること

- 日米金利差:ドル円の日米2年債利回り差は似た動きをしている。

- 日本金利 :前回金融政策会合は緩和継続を決定。金融引き締めができない日銀

- 米国金利 :6月FOMCで0.75%の利上げ。22年の政策金利予想中央値は3.5%

日米2年債利回り差とドル円

前回の記事でも記載致しましたが、直近の日米2年債利回り差とドル円は良く似た動きをしています。

現在、日本は日銀の指値オペにより金利は動いておらず、日米金利差は実質的にアメリカの金利で動いている状況です。

日本の金利について

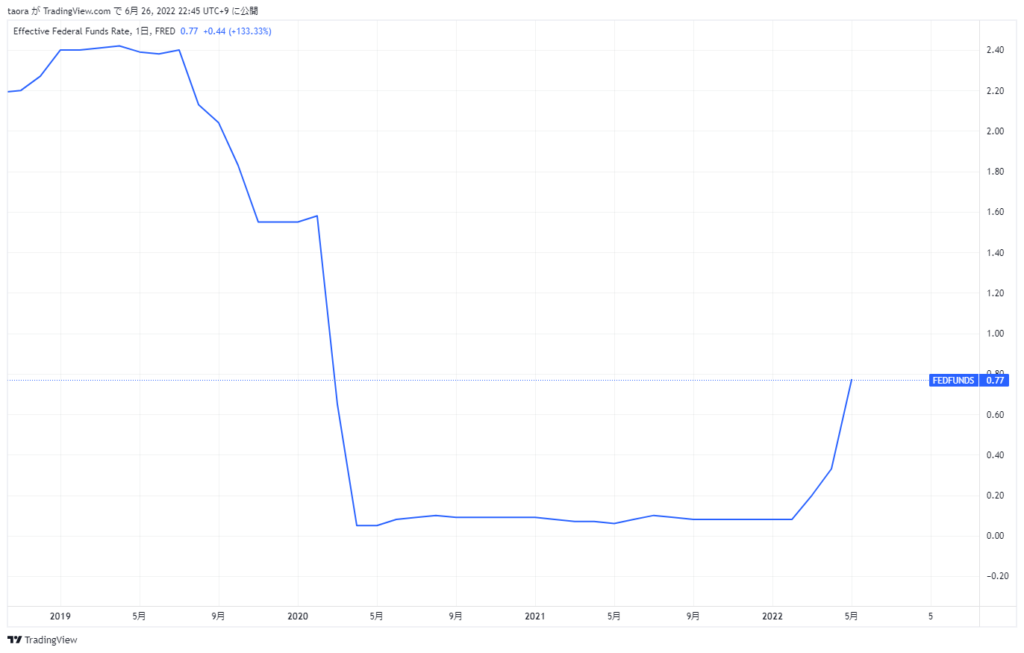

最近の日本金利の推移

現在日本の金利は指値オペにより以下の2年債・10年債利回りように低金利環境が続いています。

そして、6月16日に行われました日銀の金融政策決定会合で緩和継続を決定しており、この低金利環境がしばらく続く事が予想されております。

日銀は金融引き締めは行えない?

現在日本のニュースでは24年ぶりの円安と報道されています。

そして、日本の消費者物価指数は目標としていた2%に到達しました。

これを受けて日銀が金融緩和から金融引き締めに転換するのではとの噂が市場に出回りました。

しかし、日銀は6月の金融政策決定会合で緩和継続を決定しています。

日銀が金融引き締めを行わない理由として以下の2点が挙げられると思います。

- 日本の住宅ローンの7割が変動金利

- 金融引き締めを行っても円安になる?

日本の住宅ローンは7割が変動金利

住宅金融支援機構により行われている「民間住宅ローン利用者の実態調査(2021年4月実施)」によると68.1%の人が変動金利を選んでいるとの結果が発表されています。

日銀が金融引き締めを行い日本の金利が上昇するとそれにつれ住宅ローンの変動金利も上昇するため、多くの人が支出に占めるローン返済の割合が多くなります。

その結果、当初考えていた返済額より多くなることによりローンを返済できずに家を追われる人が出てくる恐れがあるのです。

金融引き締めを行っても円安になる?

現在米国のS&P500は年初来で-20%を上回る下げを記録しています。

これはFRBの金融引き締めによる金利の上昇が一因となっていると言われています。

このように株価と金利は逆の動きをすることが一般的に知られています。

現在、日銀とGPIF合わせて約86兆円の日本株を保持しており、プライム市場の時価総額(約673兆円)の12.7%を占めています。

日銀の金融引き締めにより日本株が大きく下落した場合、日銀及びGPIFのバランスシートが悪化する事になります。

日本円を発行しているのは日銀であり、その発行元のバランスシートが悪化すれば日銀への信用が低下する恐れがあります。

通貨発行元の中央銀行の信用低下はその国の通貨安要素となります。

以上の理由から日銀は金融引き締めへの転換が厳しく、日本の低金利は継続される事が予想されます。

米国金利

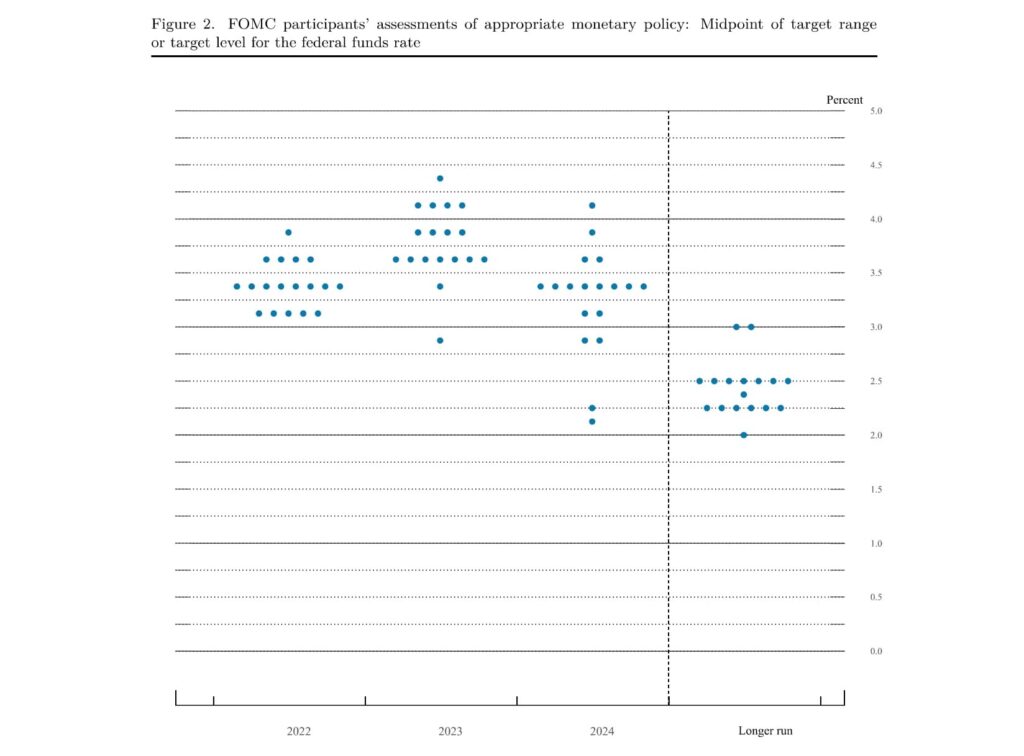

アメリカでは下記チャートの通り3月より金融引き締めを開始し、6月のFOMCでは0.75%の利上げを実施しました。

また、7月のFOMCでも0.75%の利上げが予想されています。

そして、6月FOMCで発表された下記ドットチャートによると22年の政策金利中央値は3.5%となっています。

政策金利の影響を大きく受ける米国2年債利回りは6月14日に3.45%を付けており、上記ドットチャートの22年政策金利金利中央値と近い水準を記録しています。

冒頭記載した通り、日米2年債利回りとドル円は相関関係にあり、日本は低金利が継続、FRBによる22年政策金利は3.5%が予想の中央値である事から、ドル円は現在つけている135円~137円が円安の上値である事が考えられます。

今回は円安は現在の水準が頭打ちである可能性について記載してきました。

また、次回もよろしくお願いします。

コメント