今年の4月~6月期の振り返りを行っていきたいと思います。

この記事に書いてあること

- FRBの動き:3会合で合計1.5%の利上げ、6月から月475億ドルのQT開始。

- 経済指標:CPIは8%代で高止まり。ISM指数、消費者信頼感指数は下降トレンド。

- 株価:グロース下げきつく、ディフェンシブセクターの下げは緩い。

- 債券:約1%近い上昇。6月14日のFOMC以降は金利下落。

- ドル円:123円から135円まで円安進行。直近2年債利回りとの相関低下。

FRBの動き

政策金利の利上げ

FRBは現在アメリカで起こっている40年振りのインフレ退治のため金融引き締めを急激に行っています。

3月に開催された22年2回目のFOMCから5月、6月の3会合連続の利上げが実施されました。

また、3月は0.25%、4月は0.5%、6月は0.75%と利上げ幅が会合を重ねるごとに大きくなっています。

そして、7月のFOMCでも0.75%の利上げが予想されています。

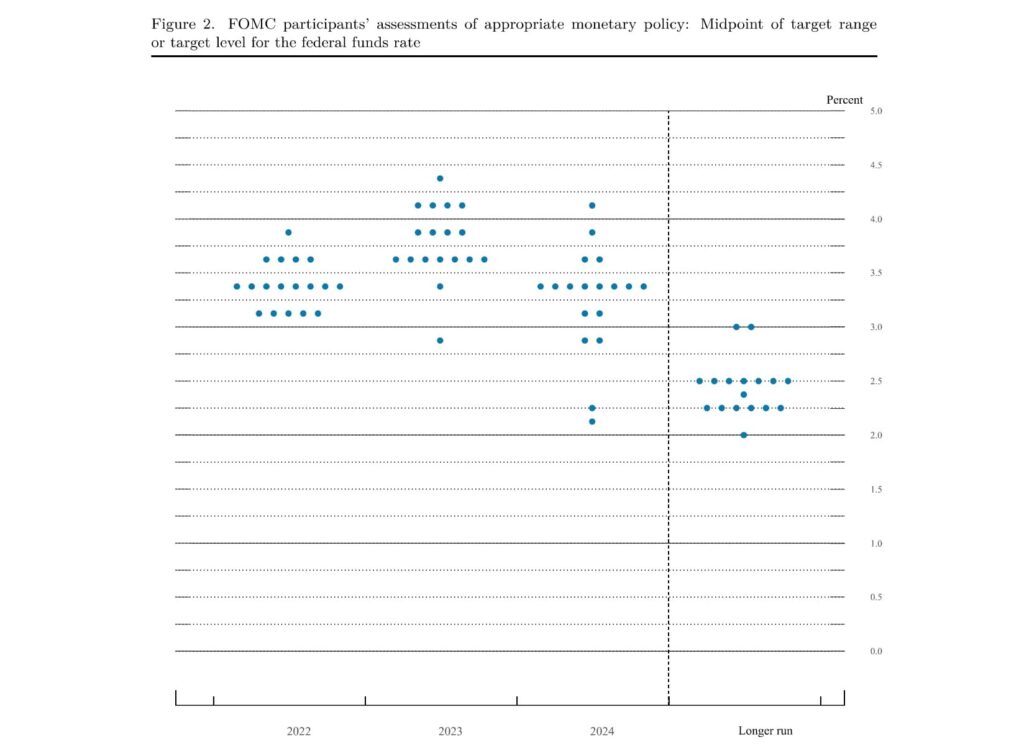

6月FOMCではFRBメンバーによる年末金利予想が示される「ドットチャート」が発表されました。

22年年末のFRBメンバーの金利予想は3.5%が中央値となっており、現在の1.75%の倍の金利になる予想が示されています。

5月頃に市場で話題になった中立金利が2.5%前後だと言われていたので、そこから約1%上の数値が発表された事になります。

※以下図はドットチャートとなります。

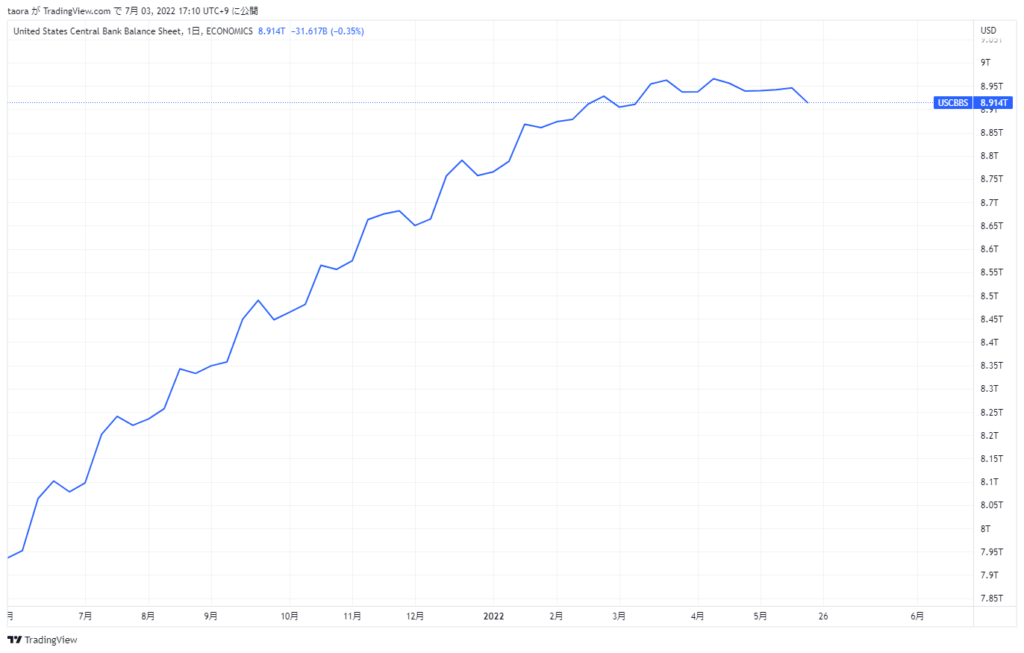

6月からのQT開始

下のチャートはFRBのバランスシートとなります。

6月から国債300億ドル+MBS債175億ドル=合計月475億ドルのQTが開始されました。

9月以降は国債600億ドル+MBS債350億ドル=合計月950億ドルのQTが予定されています。

今後のFRBによる金融政策の市場予測

FRBのパウエル議長は議会証言等でもインフレ退治のため積極的な利上げ姿勢を示しています。

その過程で株式市場の悪化や現在3%代の失業率が4%代に上昇しても利上げの手を緩める事はないのではと言われています。

FRBの金融引締めは金利上昇等により需要を後退させ、インフレを落ち着かせる効果狙って行われます。

しかし、今回はサプライチェーン問題等供給側が主な原因となっており、金融引き締めがインフレにどの程度の効果をもたらすのか疑問視する声もあります。

経済指標の動き

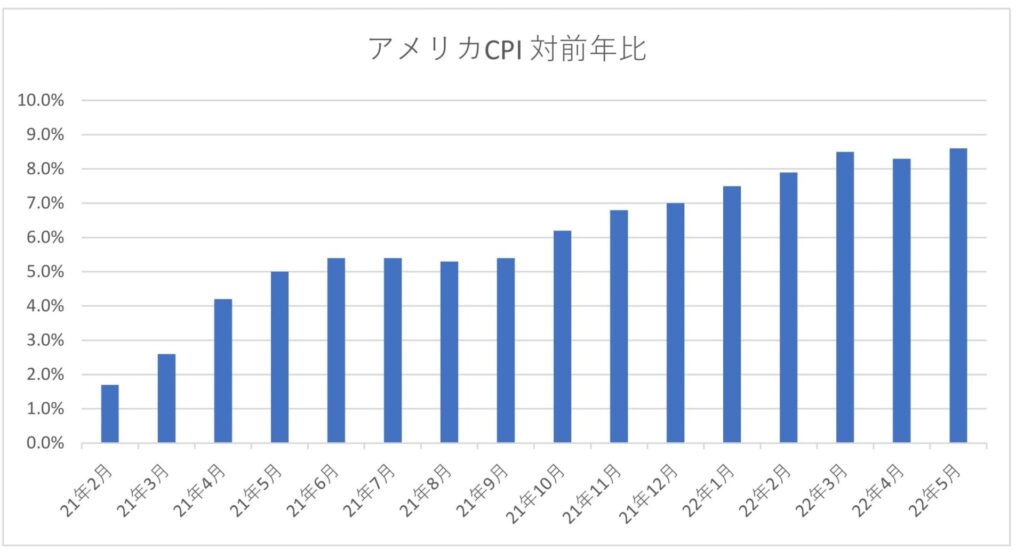

4月~6月のCPI

FRBがインフレ退治のため金融引き締めを行っている関係上、現在雇用統計よりも注目度が上がっていると言われているCPIは下記グラフの通り、8%代で高止まりとなっています。

5月に発表された4月CPIが8.3%と3月CPIの8.5%を下回ったため、インフレがピークを着けたと市場が期待したのですが、6月に発表された5月のCPIが8.6%と再び40年振りの高い数値を示しました。

これを受けFRBは急遽6月FOMCの利上げ幅を0.5%から0.75%に変更したと言われています。

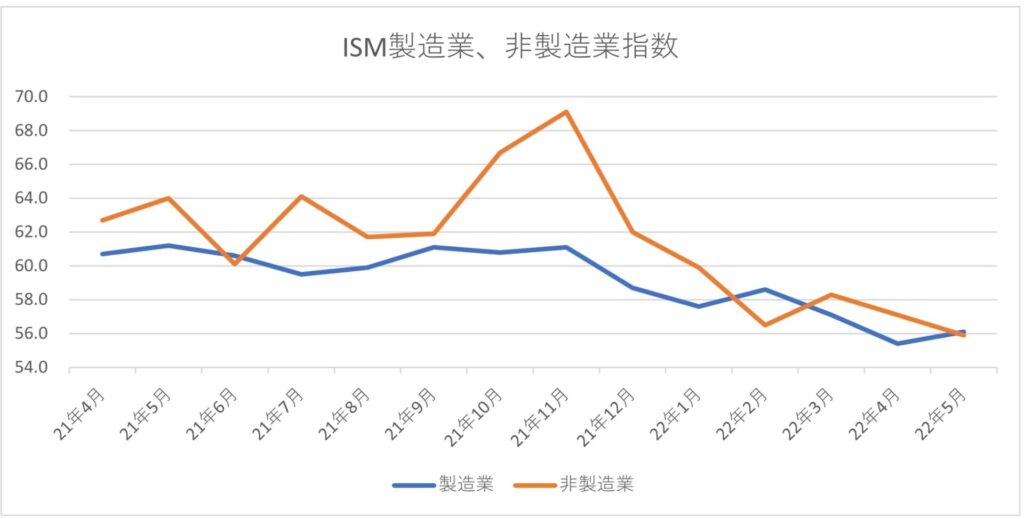

ISM製造業、非製造業指数

企業の景況感を表すため景気の先行指標として注目を集めている「ISM(非)製造業指数」は以下グラフの通りとなりました。

21年11月以降下落トレンドを継続しています。

両指数とも50を下回ると景気後退を示すと言われており、現在55~57の間を推移している状況となります。

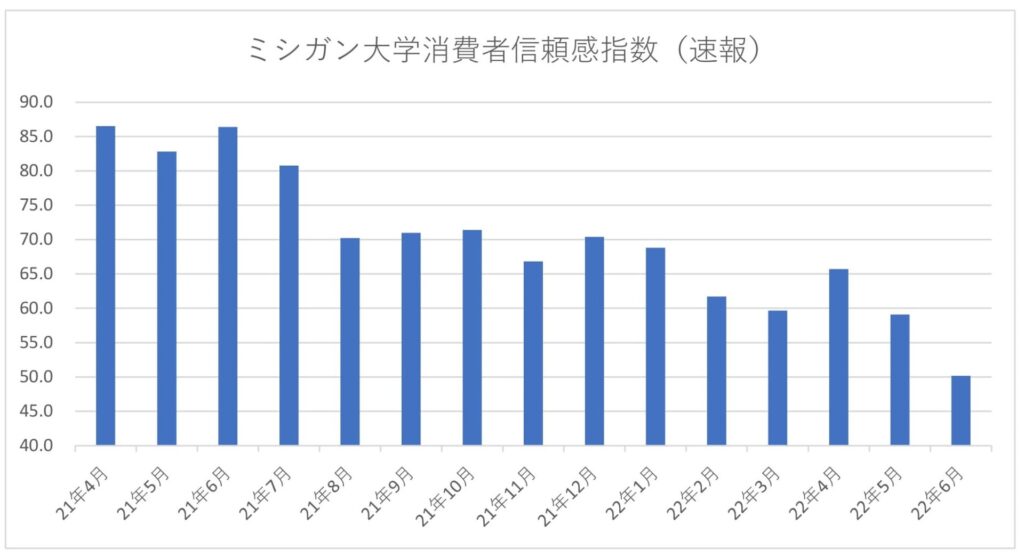

ミシガン大学消費者信頼感指数

米国GDPの70%を占める個人消費の動向を確認できる指数で景気先行指数の一つと言われています。

しかし、毎月のブレが大きいため数か月のトレンドで判断する必要がある指数となっています。

21年4月に86.4を付けて以来約15か月続く下落トレンドを継続しています。

CPIは高止まりしており、ISM指数・消費者信頼感指数は下落トレンド継続と景気後退の懸念が強まっています。

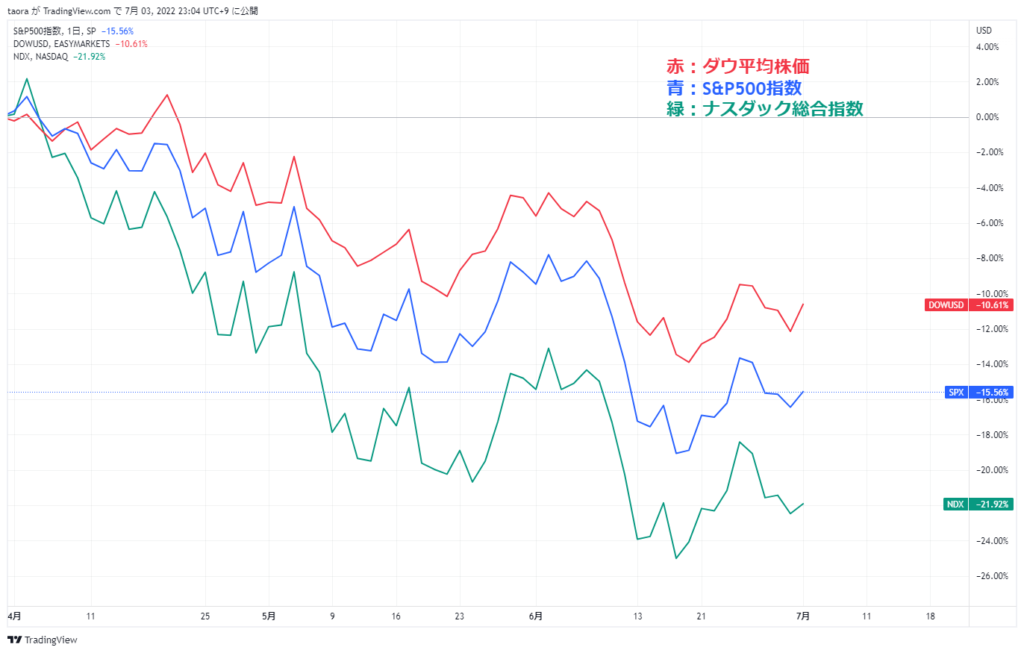

アメリカ株価指数及びセクター

ダウ平均株価、S&P500指数、NASDAQ総合指数の4月~6月の動きは以下チャートの通りとなります。

相対的にグロース銘柄等の高PER銘柄が多いNASDAQの下落率が最も大きく、相対的にバリュー銘柄が多いダウの下落率が最も小さい結果となりました。

FRBの金融引き締めにより、高PER株等が大きく売られた事が予想されます。

もう少し細かくセクター別に見ていきます。

下のチャートはローソク足がS&P500指数、そのほかの線が各セクターの4月からの値動きを示したものとなります。

S&P500指数より成績が良かったセクターは上から

・公益事業(S5UTIL)

・生活必需品(S5CONS)

・エネルギー(SPN)

・ヘルスケア(S5HLTH)

・不動産(S5REAS)

・製造業(S5INDU)

・素材(S5MATR) ※S&P500と同じ

となっています。

全体的に景気後退時も下落率が低いとされるディフェンシブセクターが上位に来ています。

また、6月第1週から濃い青いラインのエネルギーセクターが大きく下げており、市場の景気後退懸念が表れていると思われます。

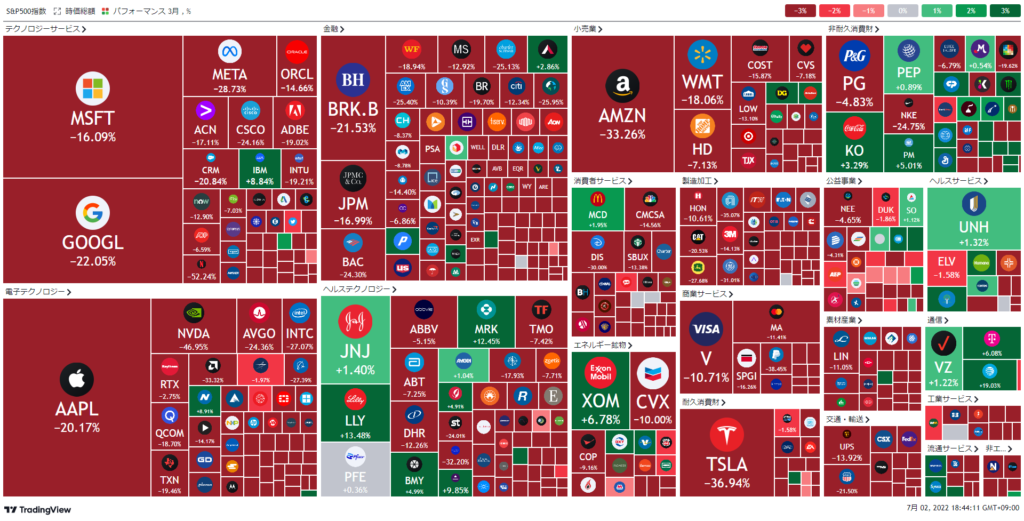

下の画像は4月~6月にかけてのS&P500のヒートマップです。

赤い部分は下落、緑の部分は上昇を示しており、四角の面積は時価総額を表しています。

ヘルスケア関連や非耐久消費財、通信等のディフェンシブセクターで緑の部分が多い事、赤い色が薄い事が見て取れます。

※上記のチャートとはセクターの考え方が異なります。

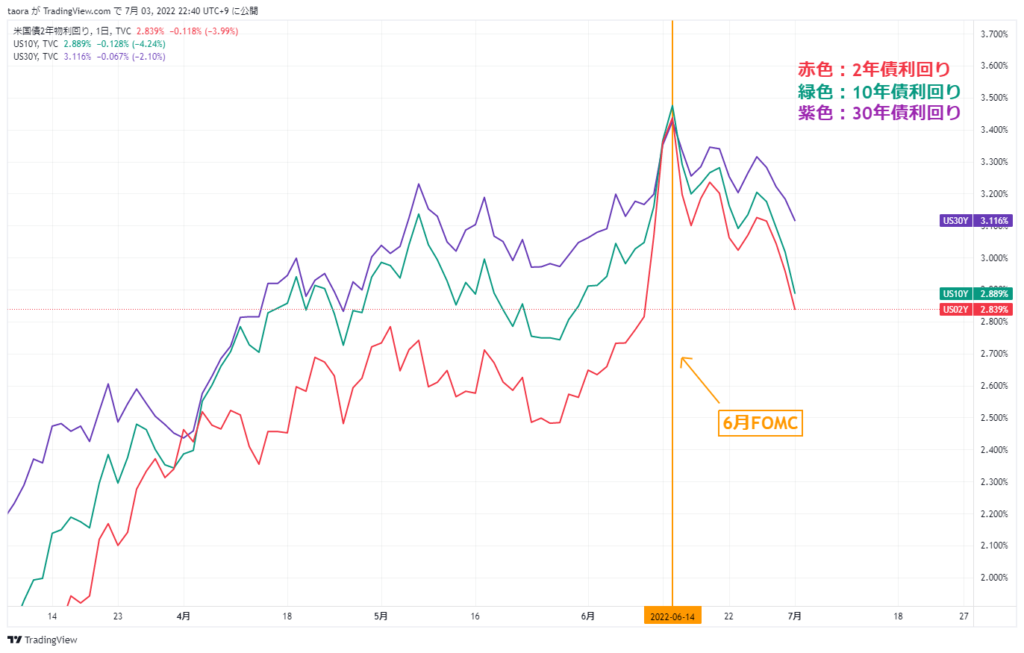

アメリカ国債

アメリカの国債は以下チャートのように4月には2.3%~2.5%辺りだったものが6月には3.4%付近まで約1%上昇しました。

しかし、6月14日のFOMC以降は下落しています。

6月FOMCで発表されたFRBの22年末予想金利中央値が3.5%だった事、景気後退懸念等により下落をしているのではないかと考えられます。

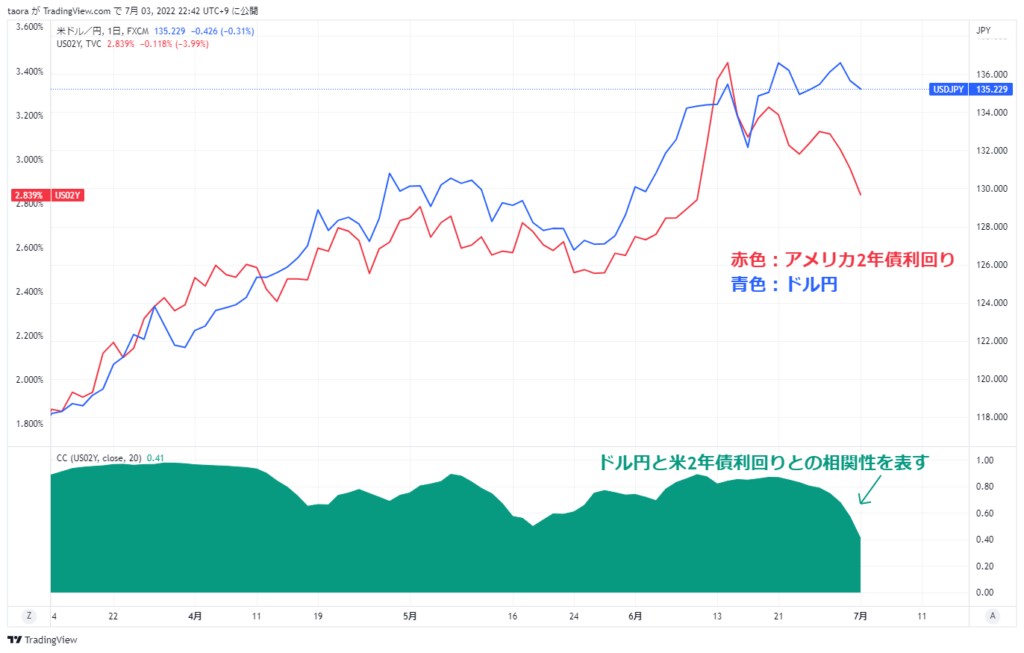

ドル円の動き

ドル円は下記チャートの通り、4月初めは122円代でしたが、6月末には135円と3か月で13円の円安進行となりました。

そして直近1週間~2週間でドル円とアメリカ2年債利回りの相関関係は約85%から約45%と低下しており、ドル円と2年債利回りの動きに乖離が出てきています。

1ドル135円は2年債利回りの3.4%辺りの水準となります。

FRBの22年度末の政策金利予想中央値が3.5%のため、ドル円はその水準を維持していると思われます。

今回は22年4月~6月の振り返りを行いました。

また、次回もよろしくお願いします。

コメント