今回は現在、年初から-15.5%の下落しているS&P500が買い時ではない可能性について記載していきます。

この記事に書いてあること

- S&P500は年初から最大24%の下落を記録。現在も-15.5%の水準

- ドル円は年初115円代から9月7日に149.9円を記録

- 円建てのS&P500は過去最高水準を記録

- 今後も円安は止まらないと予想される

年初からのS&P500

2020年3月から2022年年初まで上昇し続けていたS&P500は22年1月8日の4,818を記録してから、6月17日に3,636を記録し、最大24%の下落を記録しました。

20年3月に起こったコロナショック以降FRBは金融緩和を行ってきました。

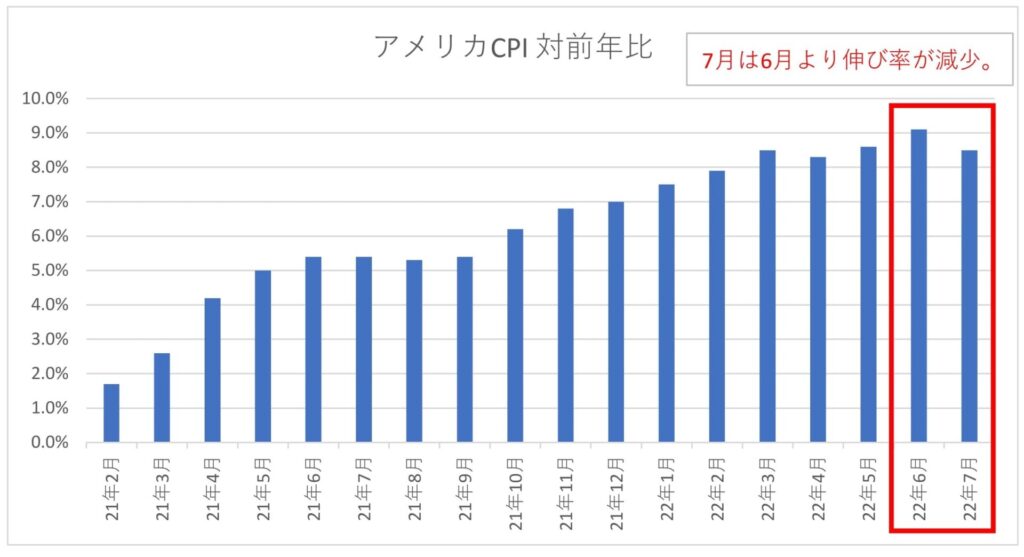

しかし、21年2月頃からインフレの兆候がみられ、今年に入りCPIが7%を超えインフレが一時的ではなくなったため、FRBが金融引き締めに転換し、金利が上昇している事が株価下落の理由の一つです。

また、FRBは金利上昇により需要を抑制する事により物価の上昇を止めようとしています。

これはやり過ぎると景気を悪くする事につながる可能性が高くなるため、景気後退を懸念した下げ幅も含まれていると考えられます。

その後、7月にCPIがピークアウトした傾向を見せると金融引締めの手が緩くなるとの見込みから株価は上昇しました。

しかし、ジャクソンホールでのパウエル議長は来年以降も金利は高いまま据え置きを考えている旨のスピーチを受け再び株価は下落しました。

結果9月9日の最新株価は年初から15.5%の下落となっています。

年初からのドル円

今年のドル円は115円代から始まりました。

その後1月14日に113.8円を記録し、9月7日に149.9円を記録。最大25.9%の円安・ドル高となりました。

基本的にお金は金利の低い所から金利の高い所に移動します。

ドル円については、株に記載したFRBの金融引締めによるアメリカの金利上昇に対して、日本は日銀の金融緩和継続により低金利環境が続いています。

そのため日米金利差が拡大し、金利が高いアメリカドルに資金が集中する事により、ドル高・円安となっています。

下のチャートは上のローソク足が日米2年債利回り差を表しており、下の青いグラフが日米2年債利回りとドル円の相関性を表しています。

FRBの金融引締めにより日米の2年債金利差は年初0.8%程度だったものが現在、3.6%迄上昇しており約9か月の間に約2.8%上昇しています。

ドル円と日米2年債利回り差の相関性は1月後半、7月後半8月後半に相関性が下がっているものの基本的には相関性は高く推移しており、直近では0.85(MAX:1)まで上昇しています。

円建てで見たS&P500

ここまでで、年初から-15%下落しているS&P500、年初から約26%円安となっているドル円について見てきました。

普段日本円で生活している私達にとって、新たにアメリカ株を購入する際は一度ドルに交換し、その後交換したドルでアメリカ株を購入しています。

そのため、私達の資産評価額は一般的には日本円で行われます。

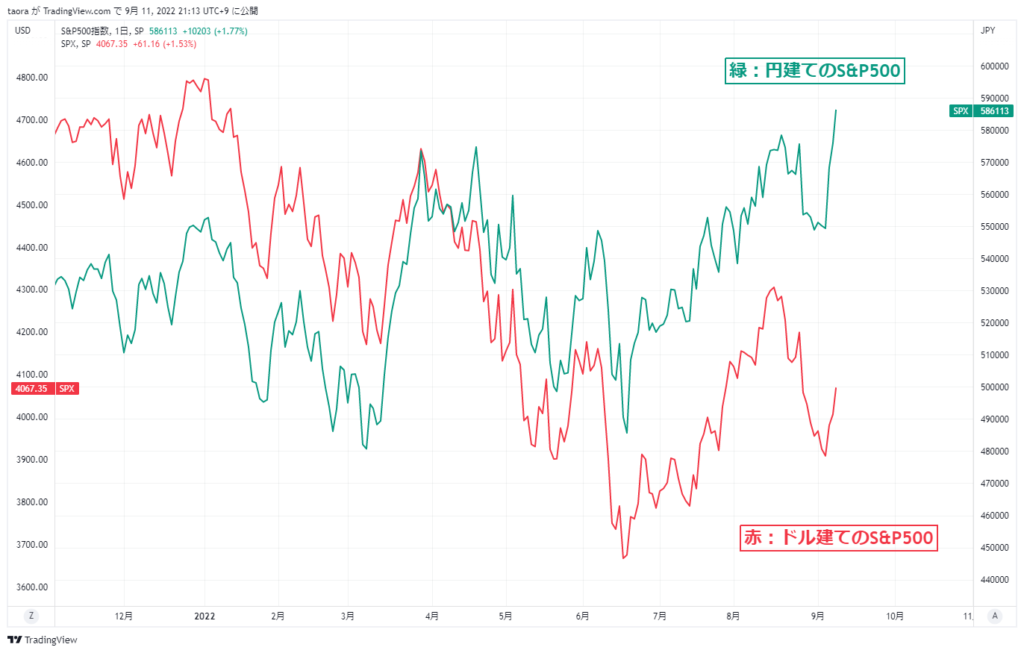

では、下落しているS&P500と円安となっているドル円の2つの要素考慮した場合どうなっているかを見てみると年初来高値付近で推移しているのです。

以下チャートのようにドル建てのS&P500と円建てのS&P500を比べてみると今年の3月~4月にかけて逆転し、円建てのS&P500の方が高く推移しているのです。

既に円からドルに交換しており、ドルとして保管している場合はS&P500の推移を確認すれば良いですが、これから円からドルに交換し株を購入する場合は為替の要素を考慮する必要があります。

今後の金利とドル円の動きについて

今後の金利

年初からのS&P500とドル円の動きに共通する要因としてはFRBの金融引締めによるアメリカの金利上昇です。

FRB高官でセントルイス連銀総裁のブラードさんは年末の政策金利は3.75%~4%付近まで上昇すると発言しています。

そして、インフレ目標の2%に下がる迄金融引締めを継続する姿勢をFRBが示しており23年の利下げ見通しは弱い事から23年も政策金利は3%後半で推移すると思われます。

政策金利の影響を受けやすい現在のアメリカ2年債利回りは3.5%のため、ブラード総裁の発言を信じると残り0.5%程の上昇余地を残している事となります。

今後のドル円

ドル円は日米2年債金利差と高い相関性を見せる事は上記にて記載しました。

現在日本は金融緩和継続により2年債金利は-0.8%付近を横ばいで推移しており、日米金利差を主導しているのはアメリカ2年債金利となります。

そのため、ドル円は0.5%分の円安余地を残しているとも考えられます。

今年に入り急激に円安が進行している事を受け一部メディア報道にて為替介入について触れられています。

しかし、私は今回為替介入の実施は以下の理由により厳しいと考えています。

①日本の政策金利上昇が為替介入には必要条件

②日米協調介入の可能性が低い

③円買い介入には弾数の限りがある。

日本の政策金利上昇が為替介入には必要条件

基本的に金利が低い国から金利が高い国に通貨は移動する事は大原則として知られています。

そのため、日本が為替介入を行うとしても政策金利を上げ、日米金利差を縮小させないと効果が薄くなるのです。

しかし、日米金利差で記載した通り日本は住宅ローンの7割が変動金利で組まれているため、住宅金利に影響を与える政策金利を上げる事が出来ないのです。

日米協調介入は可能性が低い

現在アメリカは昨年比で8%代の物価上昇に悩まされており、1番の課題となっています。

そんなアメリカに取ってドル高は輸入物価の価格を押し下げる都合が良い現象のため、為替介入を行う必要がないのです。

そのため為替介入が実施されるとしても日本による単独介入になると思われます。

円買い介入には弾数の限りがある。

今回の為替介入はドル高・円安を抑える円買い介入となります。

円買い介入は日本が保有している外貨を売り、日本円を買う必要があるため外貨準備高の約135兆円が上限となります。(実際は通貨危機や世界的な有事の際石油や食料を輸入する際に使用するためにある程度残す必要があります。)

日本は政策金利を上げる事が厳しい上、日米の協調介入が難しい状況で弾数(外貨準備高)に限りがある円買い介入を実施するのは厳しいと考えます。

上記理由により、ドル円は円安に振れやすい状況と言えます。

今回はドル円とS&P500の2つの要素を考慮するとS&P500の買い場ではない可能性について記載しました。

また、次回もよろしくお願いします。

コメント