今回は10月から変更があるiDeCoについて復習と変更点について見ていきたいと思います。

この記事に書いてあること

- iDeCoについての復習

メリット:掛金所得控除、運用益が非課税、受け取り時に控除を受ける事ができる。

デメリット:資金が60歳まで拘束、投資商品に元本割れするものあり、手数料がかかる。 - 今回の変更点について

企業型確定拠出年金に加入していてもiDeCoへの加入ハードルが低くなる。

iDeCOについての復習

iDeCoについて

iDeCOとは正式名称を個人型確定拠出年金と言い、私的年金制度となると記載した通り自分で積み立てる年金となります。

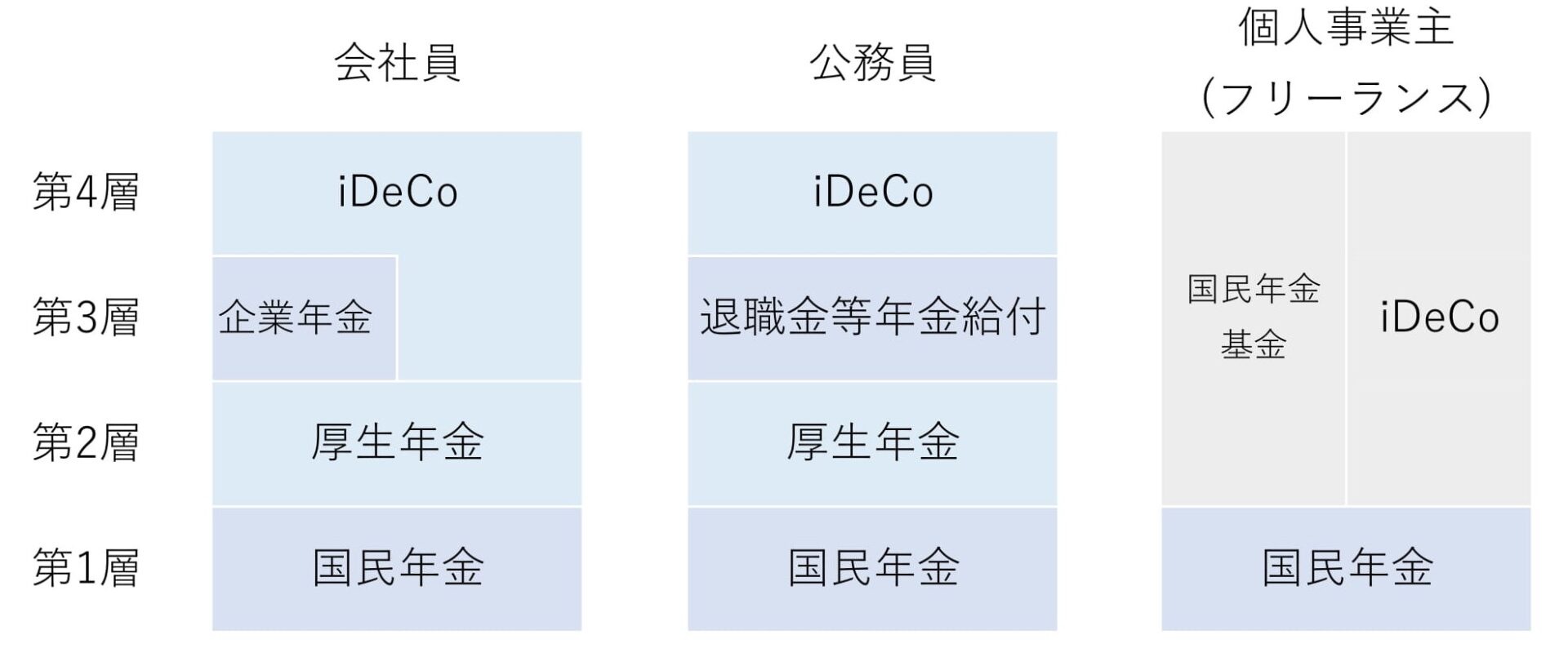

日本の年金制度は会社員、公務員、個人事業主(フリーランス)によって下記のような違いがあります。

2001年からiDeCo等の確定拠出年金制度のうち、個人で行う個人型確定拠出年金がiDeCoとなります。

iDeCoのメリット

iDeCoの代表的なメリットは以下の3つです。

- 掛金が全額所得控除となる

→確定申告や年末調整の際申告を行うと、全額所得控除となる。 - 運用益が非課税となる

→配当金や売却益等の利益に発生する約20%の税金が非課税となる。 - 受け取り時に控除を活用できる。

→一時金なら退職所得控除が、年金なら公的年金等控除が受けれる。

3つ共税金関係が安くなる内容のメリットとなっており、将来の資産形成をしながら、節税を図るものとなっています。

iDeCoのデメリット

- 資金が60歳まで拘束される

→途中で大きな出費が発生した場合等iDeCoの資金を頼る事が出来ないため、余裕を持った出資で行う必要がある。 - 元本割れリスクがある。

→対象商品には元本保証型以外に、価格が変動する投資信託等があり、元本割れするリスクがあります。 - 手数料がかかる。

→開設時に2,829円、掛金納付時に月105円、運営管理機関手数料(金融機関による)が発生する。

資金が60歳迄拘束される事、元本割れリスクがある商品も対象となっている事の2点は特に注意ください。

具体的な数字を用いた説明やより細かい内容、投資リスク等については下記記事にて詳細を記載しておりますので合わせて見て頂ければと思います。

2022年10月からのiDecoの変更点

これ迄はiDeCoへの加入が厳しかった企業型確定拠出年金加入者の方に対する条件が2022年10月から緩和される事となりました。

具体的な条件は以下の通りです。

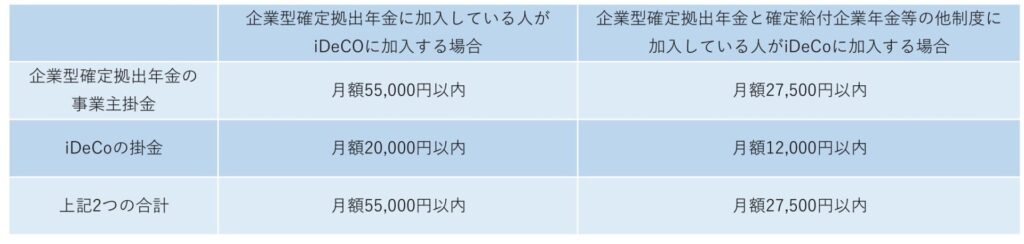

- 各月の企業型確定拠出年金の事業主金額と合算して月額5.5万円を超えていないこと

- 掛金が各月支払いであること。

- 企業型確定拠出年金のマッチング拠出を利用していないこと

各月の企業型確定拠出年金の事業主金額と合算して月額5.5万円を超えていないこと

iDeCoの掛金は、月額2万円かつ事業主の拠出額と合算して月額5.5万円の範囲内にする必要があります。

※確定給付企業年金等の他制度に加入している場合は月額1.2万円かつ事業主の拠出額と合算して月額2.75万円の範囲内にする必要があります。

事業主の拠出額によっては、iDeCoの掛金上限が小さくなったり、iDeCoの掛金最低額の5,000円を下回る事で掛金を拠出できなくなることがあります。

掛金上限確認方法については

・22年9月30日までは勤務先の担当者に問い合わせるか、企業型確定拠出年金加入者Webサイトにて確認が可能となります。

・22年10月以降は企業型確定拠出年金加入者Webサイトにて各々のiDeCo拠出可能見込額が表示される見込みであるとの事です。

掛金が各月支払いであること。

企業型確定拠出年金の事業主掛金とiDeCoの掛金については、決めたある月にまとめて1年分拠出(支払い)を行う事も可能となっていますが、今回の条件では事業主掛金とiDeCoの掛金について、各月の拠出限度額範囲内での各月拠出に限定されています。

そのため事業主掛金が各月の拠出限度額範囲内での各月拠出となっていない場合は、iDeCoへの加入はできません。

企業型確定拠出年金のマッチング拠出を利用していないこと

マッチング拠出とは、会社が拠出する掛金に加え、加入者本人が掛金を上乗せして拠出できる仕組みです。

iDeCoに加入する際は、マッチング拠出を行うかiDeCoに加入するかのどちらか一方を選択する事になります。

今回はiDeCoのシステムについての復習と2022年10月から始まる企業型確定拠出年金加入者のiDeCoへの加入条件緩和について記載しました。

また次回もよろしくお願いします。

コメント