今回はアメリカ2年債・10年債利回りが4%を超え債券利回りが高くなり、ポートフォリオに占める債券と株の比率を見直す必要があるのかという事について記載していきます。

この記事に書いてあること

- アメリカ2年債が4.5%・10年債利回りが4.0%に上昇

- VIX指数は30代迄上昇、SKEW指数は119と低調、プットコールレシオは低下。

→市場が下落に備えていない。まだ底値ではないと判断もしくは、株式市場からの資金流出

アメリカ国債

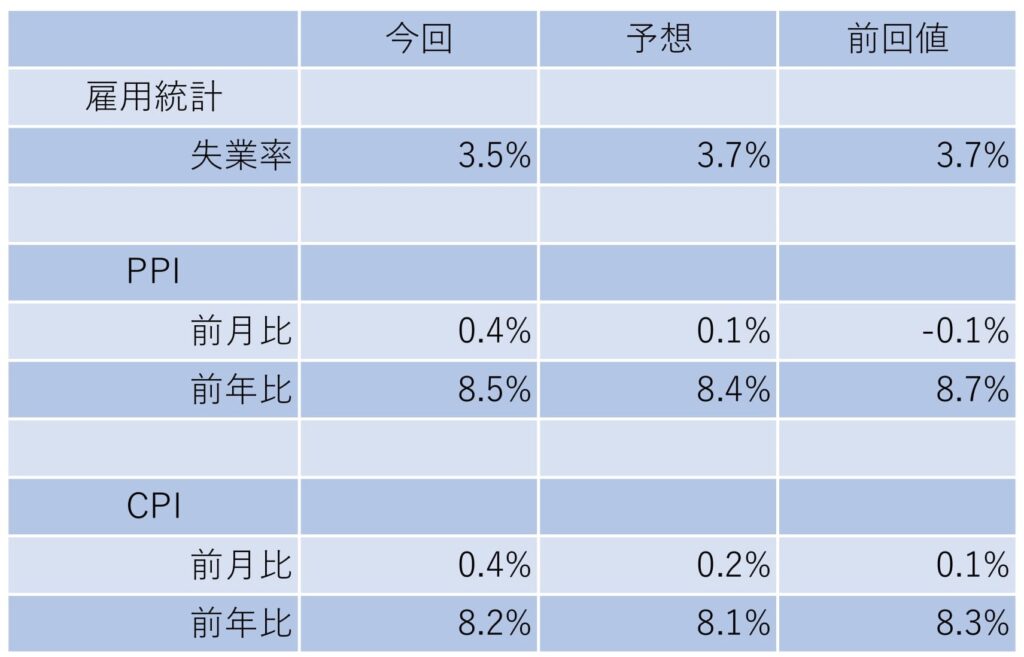

アメリカの2年債・10年債利回りは10月7日に発表された雇用統計の低い失業率、翌週のPPI,CPIの高止まりと雇用は強く、物価は高いと言う形となりました。

FRBの使命は「雇用の最大化」と「物価の安定」の2つになります。

そのうち雇用の最大化は失業率3.5%とほぼ完全雇用の状態になっている一方、物価は前年比8%代上昇と高止まりになっています。

そのためFRBは利上げを急ぎ需要を殺す事で需給バランスを安定させる事で物価を抑える事に集中することができます。

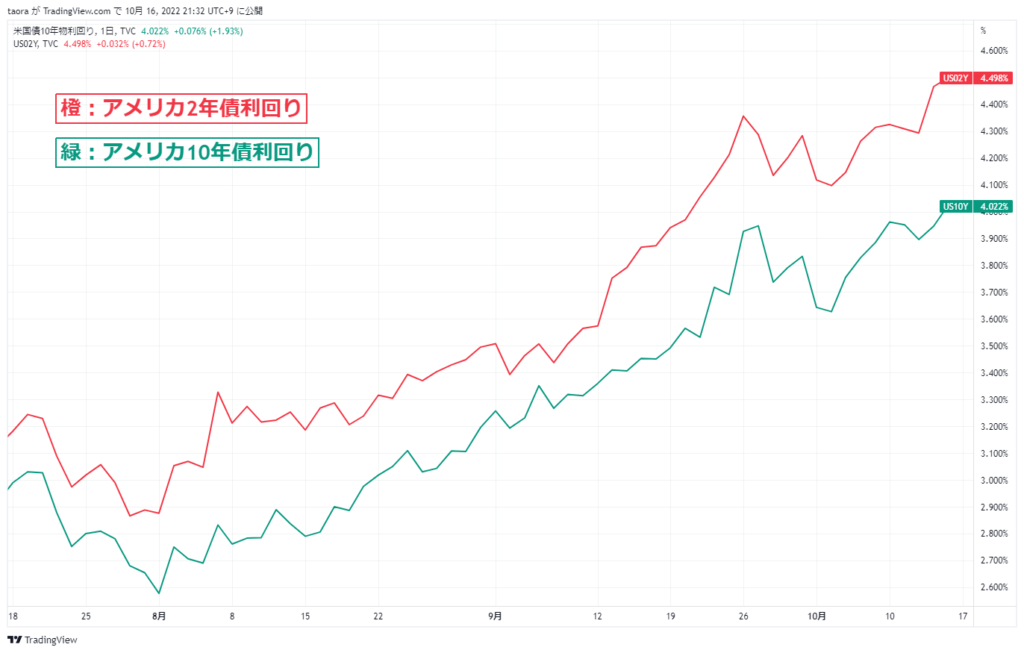

上記のような考えからアメリカの2年債・10年債利回りは更なる政策金利の利上げを織り込む形で上昇しました。

結果、2年債利回りは4.5%・10年債利回りは4%迄上昇しました。

オプション取引指数が示す事

用語の振り返り

前回の下記記事でもVIXとSKEW指数について触れておりますが、今回も軽く説明をしておきます。

VIXとSKEW指数の詳細な説明に関しては下記記事を参照ください。

プットコールレシオ

プットコールレシオとは、プットの売買金額÷コールの売買金額(5日移動平均値)で算出されます。

指数が上昇すると弱気の投資家が増え相場の下落局面を示している、指数が下落すると強気の投資家が増え相場の上昇局面を示していると言われています。

VIX指数

VIX指数はS&P500のオプション取引価格をもとに市場の変動度合いを示す指数です。

VIX指数が上昇すればS&P500の値動きが激しくなり、下落すればS&P500の値動きが小さくなる事を示しています。

SKEW指数

SKEW指数はS&P500のオプション取引でコールに対するプットの強さを示す指数となります。

SKEW指数が上昇すれば、S&P500の下落に備える人が多い事を示しており、下落すればS&P500が上昇する波に乗ろうとしている人が多い事を示しているのです。

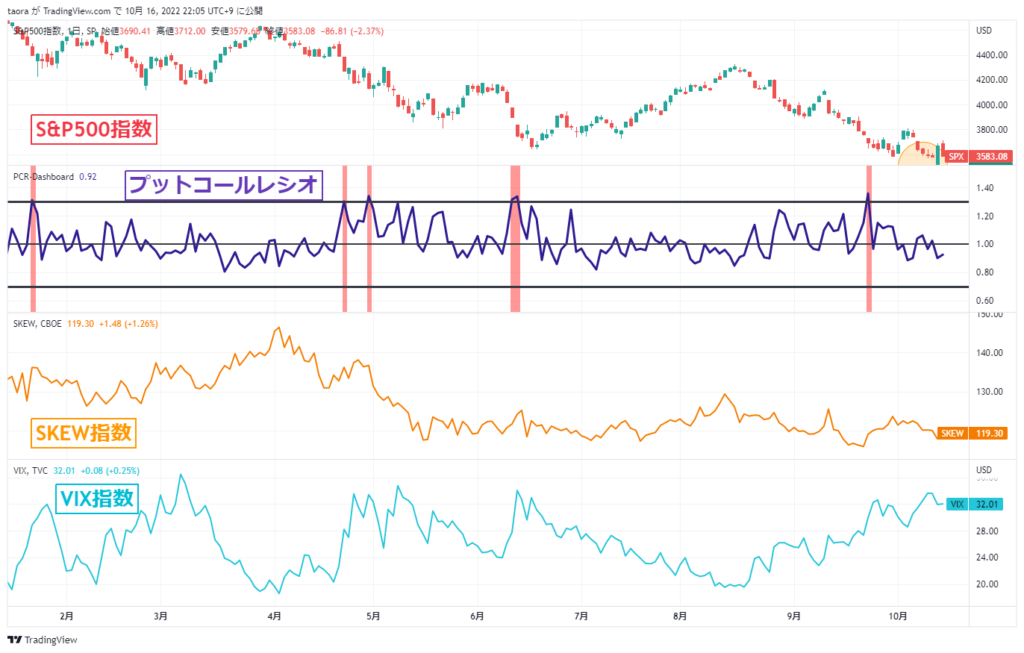

直近のS&P500とオプション取引指数の動き

S&P500は金利上昇を受け直近高値から-27.5%下落し2020年11月以来の値となりました。

S&P500の下落に伴いVIX(恐怖指数)は30代迄上昇しました。

しかし、プットコールレシオとSKEW指数は下落し低調な値となっております。

VIXの上昇、SKEWとプットコールレシオの下落が示す事は現在のS&P500の値は今後上昇すると考えている人が多いと取れます。

しかし、SKEW指数は今年の4月以降下落基調を続けています。

これは、市場参加者が下落に対する備えをしなくなった事とも解釈ができます。

前段でも見た通り債券利回りは年初から急激に上昇を続け4%代迄上昇しました。

これは株式等のリスク資産に頼らなくてもある程度のリターンを得る事ができる事を意味し、相対的に株式の魅力がなくなっている事を示しているのです、

そしてSKEW指数が低く推移していること、下落に対する備えをしなくなった事は株式市場に資金を戻す予定がない事、つまり株式市場から資金が流出している事を示している可能性があります。

市場参加者は債券利回りの上昇に伴い株式と債券の比率を動かしているのではないでしょうか。

今回は債券利回りの上昇とオプション取引指数からポートフォリオの見直しが必要となる事について記載してきました。

次回もよろしくお願いします。

コメント