今回は12月2日に発表された雇用統計と2023年に向けて移り変わりつつある相場材料について記載していきます。

この記事に書いてあること。

- 雇用統計は市場予想を上回る強い結果。賃金インフレの懸念は消えず

- JOLTS求人件数は下落トレンドだが、高水準圏で維持している。

- 相場材料がインフレ・利上げから景気後退へシフトしつつある。

雇用統計

12月雇用統計結果

12月2日に発表された雇用統計は以下の通りとなりました。

結果はどの項目も予想以上の結果となっており、労働市場の需給がひっ迫している事がわかります。

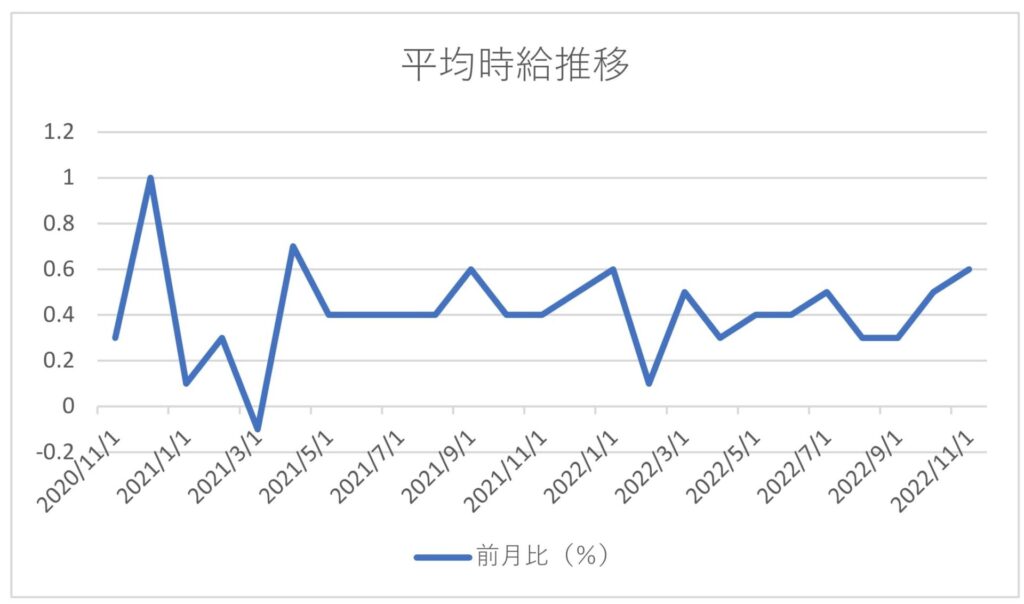

特に平均時給の前月比の伸びは予想より倍の伸びとなっており、前月より上昇している事がわかります。

以下平均時給前月比推移のグラフからも賃金上昇が落ち着く様子を見せていないことがわかります。

労働市場需給のひっ迫により高賃金の求人でないと労働者の確保が厳しくなっており、このコスト増は消費者価格へ転換されますから、賃金インフレの懸念材料となるのです。

そして、これ迄FRBはインフレ抑制のために急激な利上げを行ってきましたからこの結果はFRBの更なる利上げを連想させる結果となります。

JOLTS求人件数

雇用統計以外に最近注目されている労働市場関係の指標に「米国JOLTS求人労働異動調査」という指標があります。

この指標は商業、工業、オフィスの求人情報を元に算出される労働需要動向を示した経済指標となります。

この指標の数値が高いと労働需要が強い(人員不足)ことを示し、低いと労働需要が弱い(人員過剰)ことを示しています。

下記グラフはJOLTS求人労働異動調査の推移を表しています。

コロナ禍以降の米国経済復調に伴い求人件数は急激な増加をしており、ここ最近は100万件を上回り続けています。

2022年5月をピークに下落し続けていますが、以前高い水準を維持しており、労働市場の需要は旺盛であるといえます。

市場テーマ材料の変化

雇用統計を受けての株価の動き

上記のように労働市場需給がひっ迫している事がわかる雇用統計内容を受け、FRBの更なる利上げを警戒したS&P500先物は-1.8%と下落しました。

しかし、その後雇用統計発表時の下げ幅を取り戻した状態で現物株市場に突入しています。

そして、雇用統計発表があった12月2日のS&P500は窓を開けて下落した値で寄り付きを迎えます。

しかし、現物市場でもじわじわと下げ幅を縮小し、前日比-0.12%とほぼ動きなしの形で取引を終了しました。

テーマ材料の変化

上記のチャートからも株式のテーマ材料が変化しつつあると感じています。

2022年は「インフレ」・「利上げ」の2つのテーマが材料となり株式市場は年初に付けた高値から-24%と大きく下落しました。

そのため、CPIやPPI、PCE等の物価指標に注目が集まり発表される度に大きく株価が動く年となりました。

しかし、FRBメンバーによる利上げ幅縮小の検討とCPIのピークアウト感により、市場は景気後退という次のテーマに移りつつあると感じます。

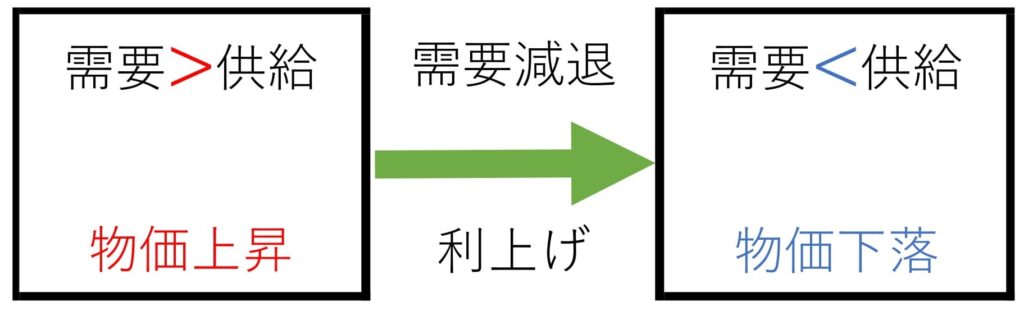

通常FRBがインフレを抑制するために利上げを行うのですが、利上げを行う事により需要を減退させ供給<需要の状態から供給>需要の状態にすることでインフレを抑える事につながります。

しかし、需要が減退することは景気の減速を意味しますから、市場は今回の急激な利上げを受けて景気を殺しすぎたことによる景気後退懸念をここに来て意識し始めていると思われます。

2023年はFRBが市場予想の4.75%~5.25%付近まで利上げが行われ、その後は金利水準を維持するとの予想されています。

そのため、FRBの金融引締め終了による上昇圧力と景気後退による下降圧力による綱引きが行われ判断に迷う相場展開になると思われます。

今回は12月雇用統計と相場材料が移り変わりつつある事について記載してきました。

また、次回もよろしくお願いします。

コメント