今回は12月13日に発表された11月CPIと12月FOMCについて記載していきます。

この記事に書いてあること

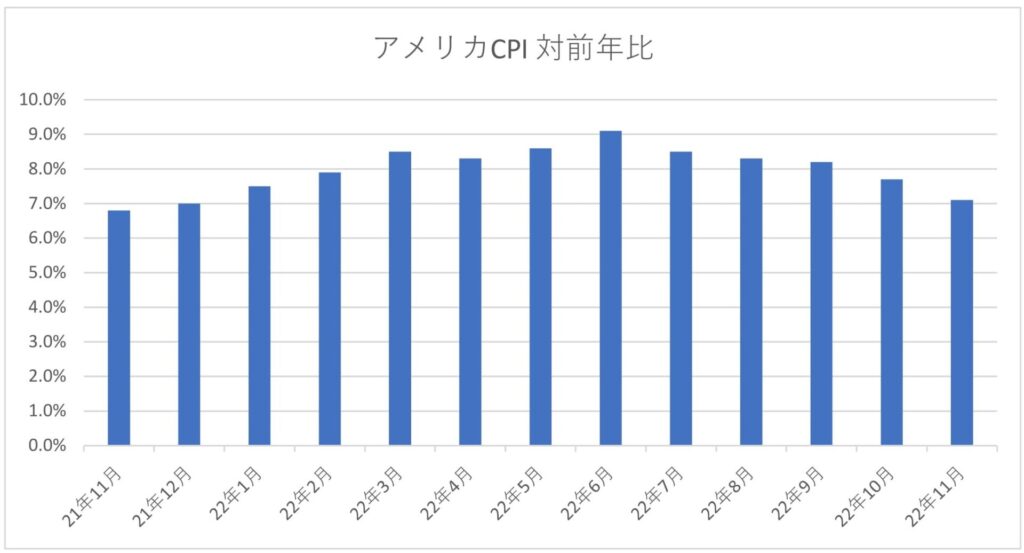

- 11月CPIは総合・コア共全ての数値において予想を下回る。

- CPIは6月をピークに5か月連続の下落。

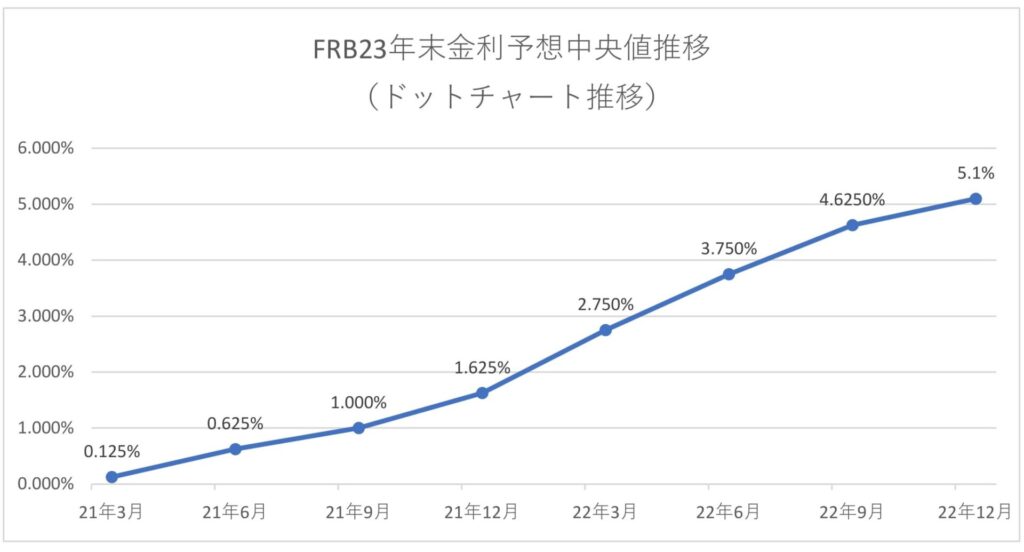

- FRBによる23年末の政策金利見通しは5.1%

11月CPI

11月CPI結果

12月13日に発表されたCPIの結果は以下の通りとなりました。

総合・コア共に市場予想を下回る数値となりました。特に変動が少ないコアの値が低くなった事が市場から好感されました。

CPIは22年6月にピークを付けて以来5か月連続の低下となりました。コアCPIも9月をピークに2か月連続で低下しており、インフレはピークアウトしており鎮静化に向かっている傾向が確認されました。

一方では1年前には既にインフレが高い水準となっていたため、対前年比が低く出やすい事を指摘する声もあります。

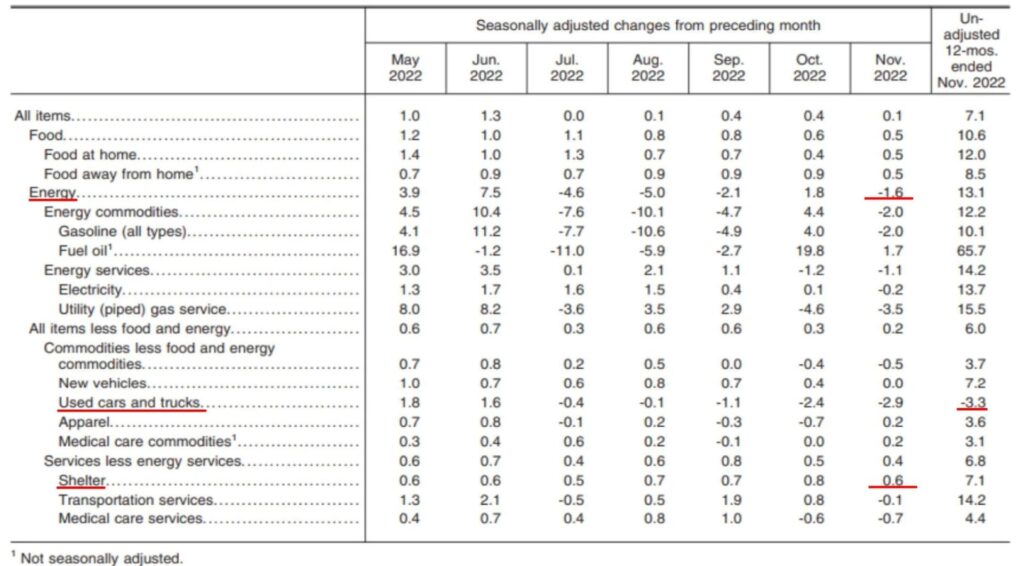

11月CPI細目

CPIの細目を見ていくと、エネルギー分野が前月の+1.8%に対し-1.6%となっており減少しています。

また、CPIの3割を占める住居費も前月より上昇幅が小さくなっています。

中古車については前年比でマイナスのところまで減少しています。

その他の項目でも前月より大きく上昇した項目はなく、サプライチェーン混乱の収束が見られるとの声もありました。

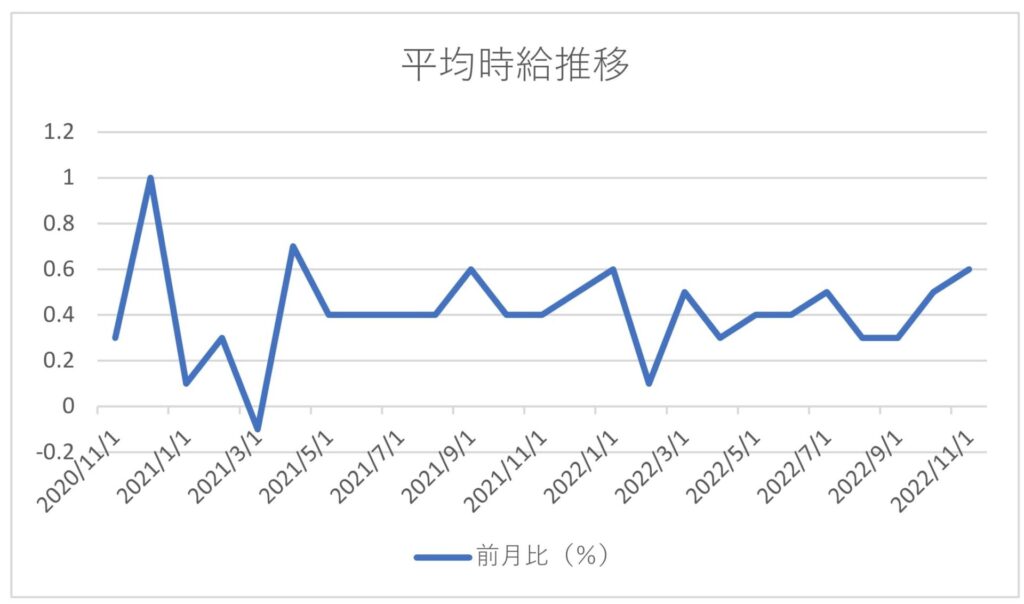

賃金インフレには注意

全体的に下落が見られたインフレですが、雇用統計の際に発表される平均時給は高水準で推移しており今後も注意が必要となります。

今回の平均時給の高止まりは労働参加率が低く推移している事による需給のひっ迫が原因とされており、FRBは労働参加率を上昇させる手段を持っていません。

そのため、更なる利上げ等を行い需要を後退させる事でしか対応ができないため、景気に与えるダメージがさらに大きくなる可能性があります。

CPIを受けての株価推移

CPIが発表された13日のS&P500は窓を開けて寄り付きましたが、後半に入り一時は前日比マイナス圏に沈む時間帯もありました。

翌日にFOMCを控えていた事もあり上昇一辺倒とはいかなかったと思われます。

12月FOMC

12月FOMC結果

12月FOMCで政策金利は0.5%上昇の4.25%~4.5%となりました。

これは市場予想通りの結果となり、7月,9月,11月と3会合連続の0.75%利上げから利上げ幅縮小となりました。

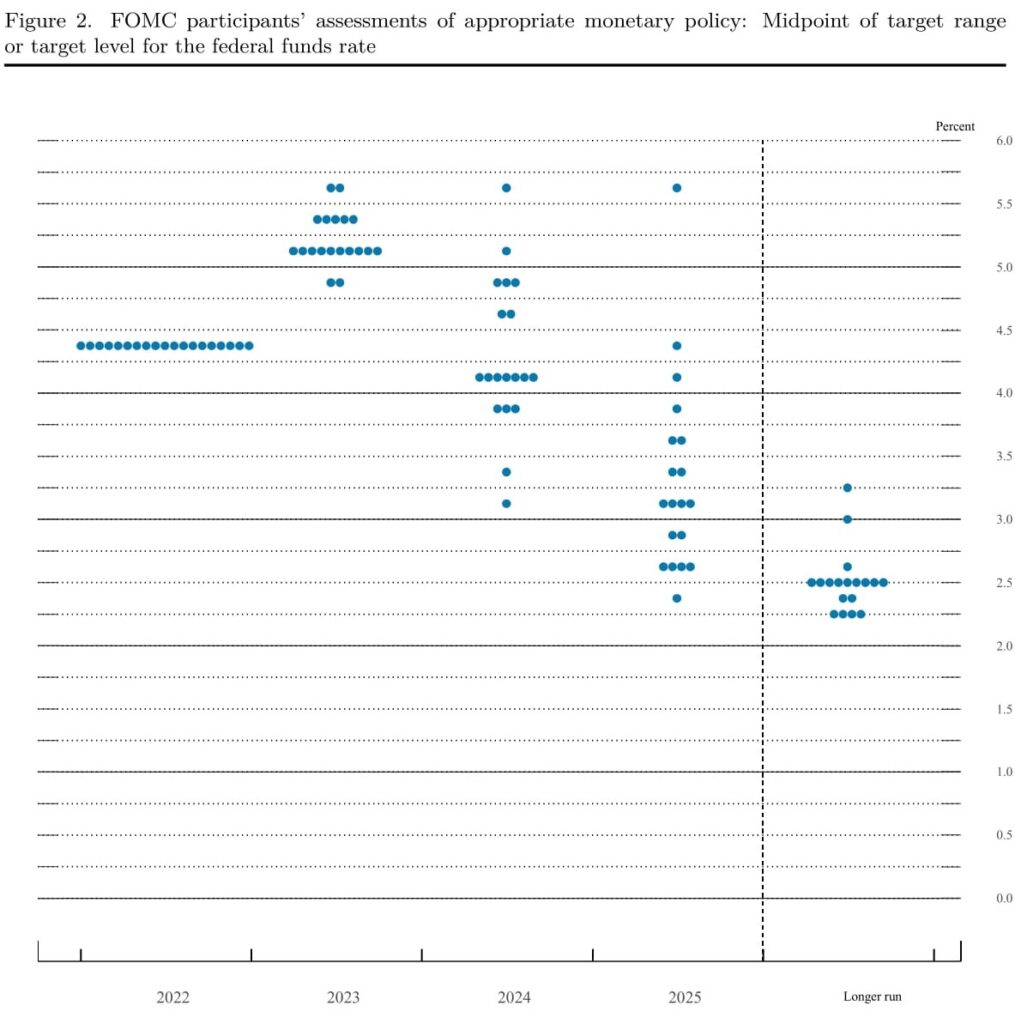

注目されていたドットチャートは23年末の金利予想は5.25%~5.5%が最も多くなっており、中央値は5.1%となりました。

23年前半にはこの5.25%~5.5%の政策金利水準に到達し、23年中は維持する予想となっています。

注目すべきは最も低い予想の4.75%~5.0%には2人しかおらず、逆に7人が5.25%以上を予想しているといった、市場からするとタカ派と捉える内容となっていました。

24年末の政策金利予想の中央値は4.1%となっており、下は3.0%~3.25%,上は5.25%~5.5%とばらつきが出ています。

しかし、大半のFRB高官が利下げ局面を迎えている事は認識している事がわかります。

今回の発表で23年末の金利予想は9月より0.5%上昇しています。

パウエル議長は会見中に利下げ時期についての言及は行わず、十分なインフレ抑制に向けて利上げ継続が適切であると述べました。

一方で次回会合(23年1月)から利上げ幅が0.25%になる可能性があるとも述べています。

FOMCを受けての株価推移

FOMCを受けた直後に株価が下落し、さらに翌日にもその下落が尾を引いてずるずると下がり、週末を迎えました。

予想よりも高かったドットチャート予想を受け、景気後退が予想より大きなものとなると考え株価が下落したものと思われます。

今回は11月CPIと12月FOMCについて記載しました。

また、次回もよろしくお願いします。

コメント