あけましておめでとうございます。

本年もタロア投資ブログをよろしくお願いいたします。

今回は円高ドル安は3月迄しか続かない可能性について記載していきます。

この記事に書いてある事

- 2022年の日本企業業績想定為替レートは135円が最も多かった。

→現在の130円代前半では輸出企業は利益がガイダンスより低くなる。 - 日本国債利回りが1%上昇すると日銀は30兆円の含み損となる。

→日銀の純資産は4.7兆円。財務体質への信頼が揺らぐ事態となる。

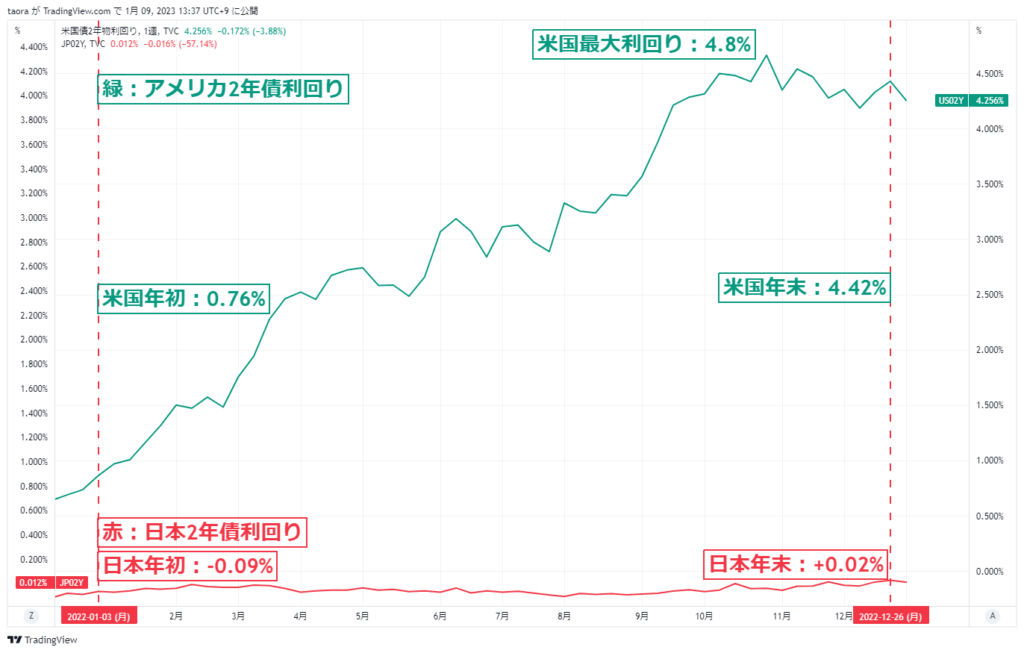

2022年のドル円と日米金利差

まずは、昨年(2022年)のドル円と日米金利差について振り返りを行います。

2022年のドル円

2022年はFRBによる利上げの影響を受け、日米金利が拡大。

10月前半迄ドル高円安が進行し、年初1ドル=115円で始まったドル円相場も10月に1ドル=151.94円迄上昇しました。

しかし、その後はアメリカ政策金利の上限が見え始めた事を受け、一転円高ドル安が進行し年末には1ドル=131円迄下落しました。

年間を通して+13.9%のドル高円安となり、2022年は終了しました。

2022年の日米金利

2022年アメリカでは金融緩和政策を行った反動として国内のインフレが大きな問題となり、FRBは過去にないペースで政策金利の利上げを行いました。

その一方で日本は12月の金融政策決定会合で日本の10年債のYCC上限を0.25%から0.5%に上げる迄は金融緩和を維持し続けてきました。

そのため、アメリカの金利上昇が主導する形で日米金利差は拡大を続けてきました。

2022年のドル円と日米金利差

一般的にはお金は相対的に金利が低い所から高い所に移動します。

そのため、2022年は日米金利差の拡大に伴いドル高・円安が進行しました。

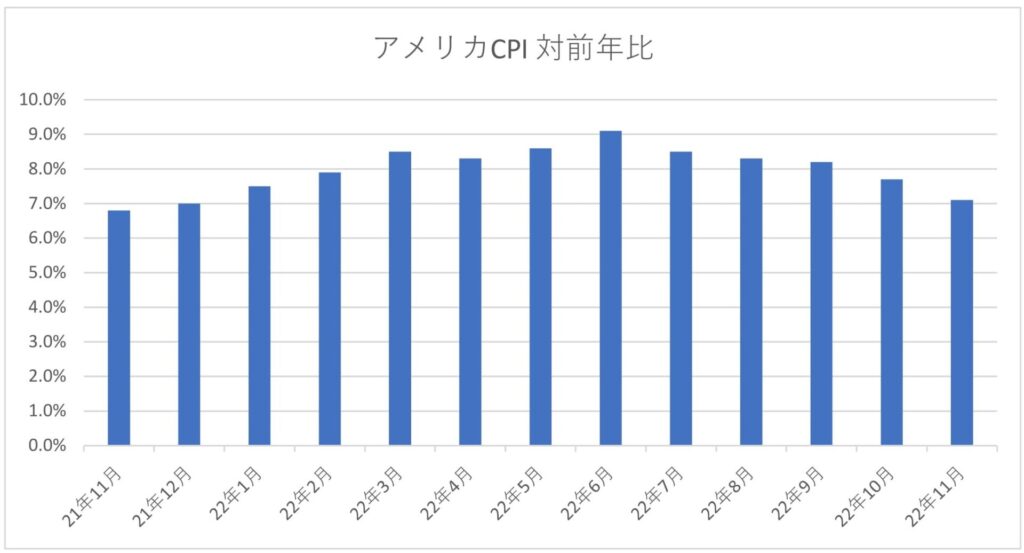

しかし、アメリカのCPI等のインフレ指標がピークを記録したとの見方が強まり、12月FOMCでターミナルレートが見えてきた事等からFRBの利上げ停止の期待が市場で大きくなりました。

そのため、日米金利差がこれ以上拡大しないため、ドル円が10月にピークを打つ形となりました。

その一方で12月の日銀金融政策決定会合でYCCの上限を0.25%から0.5%に引き上げる事を日銀が発表しました。

市場はこれを実質的な金融引締めと捉え、10月以降進行していたドル安・円高が一気に進み131円で2022年の取引を終えた形となりました。

実需要因の円高・ドル安進行

本ブログにて2022年4月末に実需に伴う円安進行の記事を下記の通り記載しました。

この時は日本企業の想定為替レートが4月時点で10円の円安状態だったため、輸入企業が急ぐ形でドルを買うため、ドル高円安が進行するという内容の記事を記載しました。

現在はこれと逆の現象が起きていると考えられます。

2022年度が始まった時の日本企業の想定為替レートは約115円近辺で組まれていました。

しかし、2022年下期に入り日本企業の想定為替レートは約135円近辺に修正されております。

現在の為替は130円~131円代で推移しており、輸出企業は4円~5円の為替差損を抱えている状態となります。

そして、12月の日銀金融政策決定会合で実質的な金融引締めが行われた事とアメリカのターミナルレートが5%~5.25%付近となる事の2点からも日米金利差が拡大し、ドル高円安が進む事は考えにくくなっています。

そのため、輸出企業は3月迄に1円でも為替差損を減らす形でドルを円に換えていく必要があります。

一方輸入企業は既に4円~5円の為替益を持っており、ドル高円安が進行しにくい事から焦らずタイミングを見てドルに換えていくことができます。

上記の理由から実需面ではドル安円高の状態が続くと考えられます。

しかし、2023年度に入れば企業の想定為替レートが変更されるため、3月迄の限定要因となります。

日米金利差はこれ以上縮小しない

12月の日銀金融政策決定会合にて10年債YCCの上限が0.25%から0.5%に引き上げられました。

これを市場は実質的な金融引締めと捉え、金利は上昇しドル安・円高が進行しました。

また、市場は今後日銀も金利を上げる等金融引締めを行っていく可能性を考慮する必要が出てきました。

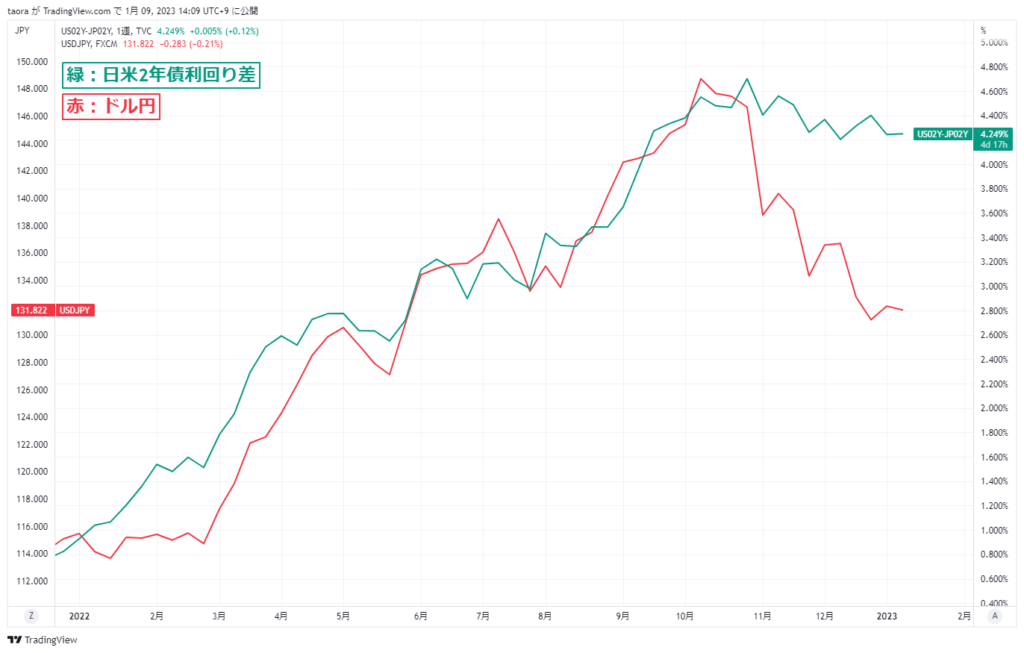

ここで以下のチャートを見てください。

ドル円と日米2年債利回り差のチャートとなります。

2022年はドル円と日米2年債利回りは同じ動きをしてきましたが、10月以降動きに乖離が見られます。

これはFRBによる急激な利上げに米国経済が耐え切れずリセッション入りするとの見方から、2023年後半にはFRBによる利下げが市場で予想されている事。

日銀の黒田総裁が23年4月に任期を迎え、異次元の金融緩和の見直し・検証が行われる事を意識した事の2点によると考えられます。

日銀は利上げできない。

FRBによる年内利下げはFRB高官から現時点で考えていない等の慎重な声が聞かれます。

一方の日銀のYCC上限引き上げ等の実質的金融引締めは大きくは進行しないと思われます。

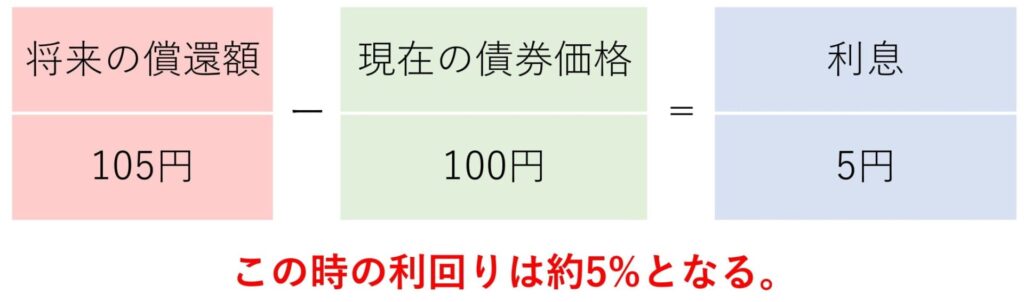

一般的に債券は金利が上昇すると債券の現在価値が下落する事を意味します。

これは、将来約束されている償還額と現在価値の差額が利息となるためです。

現在、日銀は大半の日本国債を保有しています。

そのため、金利が1%上昇すると日銀の国債含み損は約30兆円に上ると12月2日の参院予算委員会にて日銀雨宮副総裁が発言されております。

現在の日銀の純資産は約4.7兆円となっており、国債の含み損が大きくなりすぎると日銀への信頼が危ぶまれる事態となる可能性があるからです。

一方で日銀は日本国債を満期保有するから現在価格が下落しても問題ないとの見方もあるので注意してください。

上記のように金利差が思ったより縮小しないと判断された場合円高から円安に修正が入る可能性があります。

今回は円高・ドル安は3月迄しか続かない可能性について記載しました。

また次回もよろしくお願いします。

コメント