今回は2月14日に発表されたCPIと2月16日に発表されたPPIについて記載していきます。

この記事に書いてあること

- CPIは前年比において予想を上回る結果に。

- PPIは前年比・前月比の両方において全て予想を上回る結果となった。

- しかし、両指数ともエネルギ価格上昇が主要因となるため再燃の可能性は低い。

- 今後は医療用品や住居費等下がりにくい項目がベースとなり下落スピードは鈍化する。

CPI(消費者物価指数)

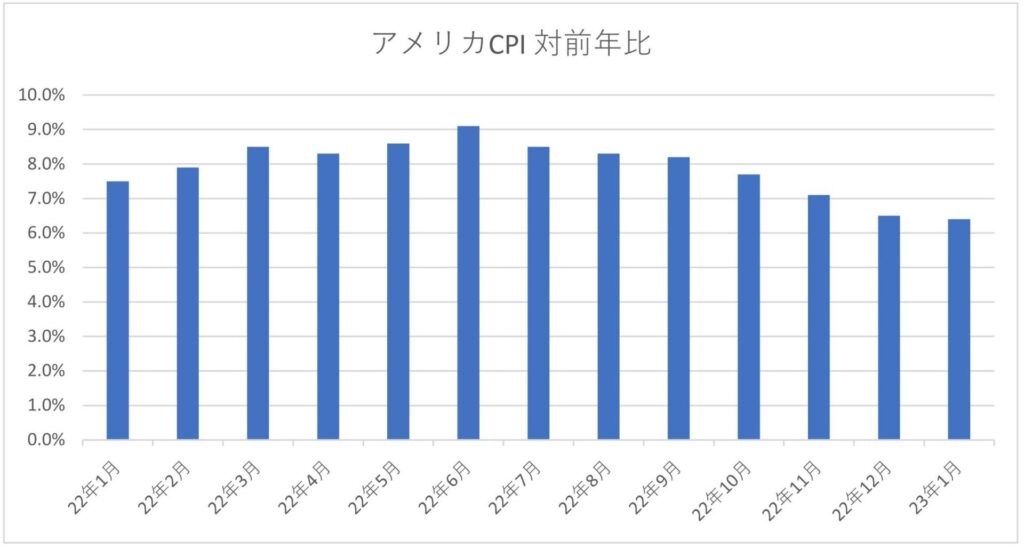

2月14日に発表されたCPIは総合・コア共に前年比で予想を上回る結果となりました。

一方瞬間的な物価の強さを示す前月比は予想と一致する結果となりました。

中国のゼロコロナ政策緩和に伴う中国経済の再開期待等から原油等のエネルギー価格やその他材料価格が高騰していました。こうした影響を受け高めに出ることが予想されていました。

予想より高かった前年比の数値ですが、22年6月以降の下落トレンドは維持している状況です。

CPI結果を受けた市場のリアクション

このCPIを受けた2月14日のS&P500はプラスで取引を終えました。

しかし、下記チャートの通り上髭と下髭が伸びており、市場は判断に迷った事が見て取れます。

- CPIの前年比が予想より上振れたものの、そこまで大きく外れた数値では無かった事。

- 前月比の伸び率は予想通りであった事などを受け、判断が分かれた結果こうした迷った形になったと思われます。

CPI細目

前月より上昇率が上がった項目

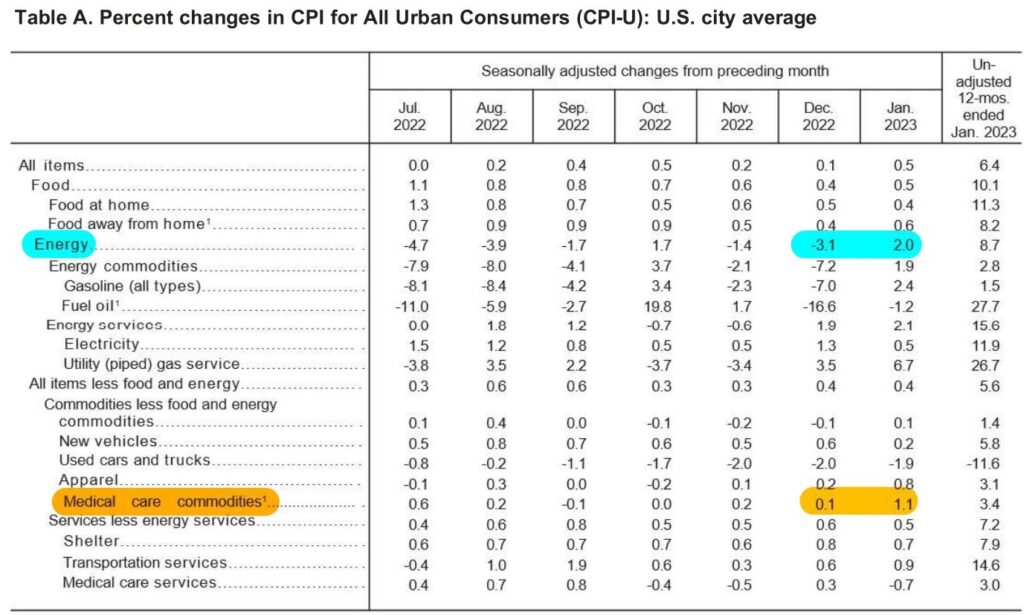

対前月比で12月より上昇率が高かった項目は食品、エネルギー、コモディティ、中古車、アパレル、医療用品、輸送サービスとなります。

その中でも最も上昇に寄与したものはエネルギーとなります。

電気代を除く全ての項目で上昇しており、上昇幅も前月は-3.1%だったのに対して+2.0%と5.1%の上昇を見せています。

冒頭でも述べた通り、中国のゼロコロナ政策緩和に伴う中国経済の再開期待からエネルギー価格が上昇したことが要因になっていると思われます。

もう一点気になる部分は医療用品の上昇です。

医療用品は前月の+0.1%に対して+1.1%と1.0%の上昇を見せています。

住居費や医療用品費は粘着性のある物価と言われており、上がりにくいが下がりにくい項目でもあると言われています。

こうした項目の上昇が落ち着きを見せない限り今後のCPIの下げ幅は鈍化し、底堅く推移する可能性があります。

PPI(生産者物価指数)

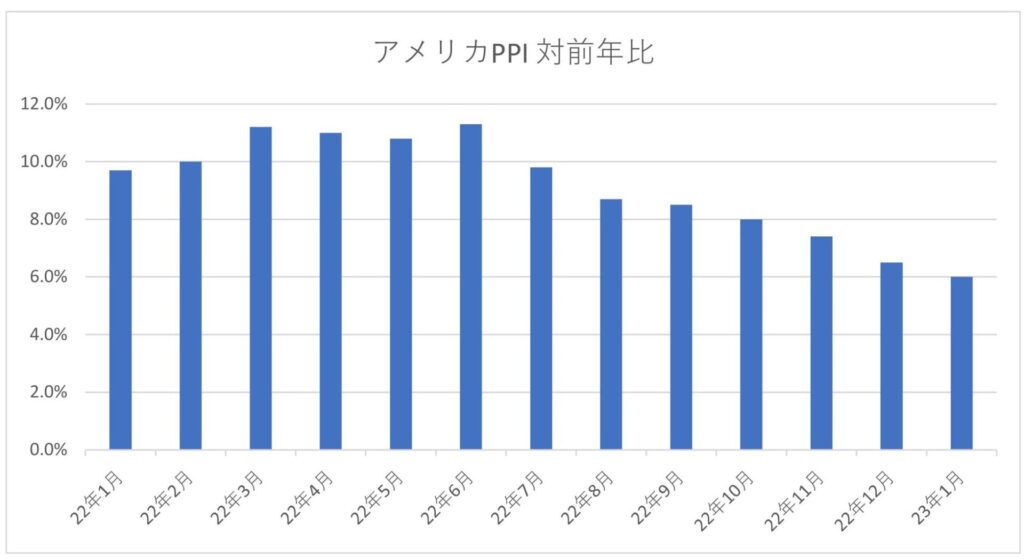

2月16日に発表されたPPIは総合・コアにおいて前年比・前月比のすべての項目で予想を上回る結果となりました。

この企業のコストアップ分は消費者に転嫁される可能性が高く、将来のCPIへの影響が懸念される内容となりました。

内容はCPIと同じエネルギー価格の上昇が全体に影響を与えています。

こちらも予想を上回る強い数値でしたが、22年6月以降の下落トレンドは継続されています。

PPIを受けた市場のリアクション

このPPIを受けた2月16日のS&P500はマイナスで取引を終えました。

- CPIとは違い予想との前月比でも予想を上回る上昇となったこと。

- 予想との乖離幅も前月比で0.3%、前年比で0.6%と誤差とは言えず無視できない数字となった事。

- CPIが予想より上振れしていた所にさらなるインフレ圧力の指標が発表され、下げを後押しする形となった事。

が主な要因としてあったと思います。

PPI細目

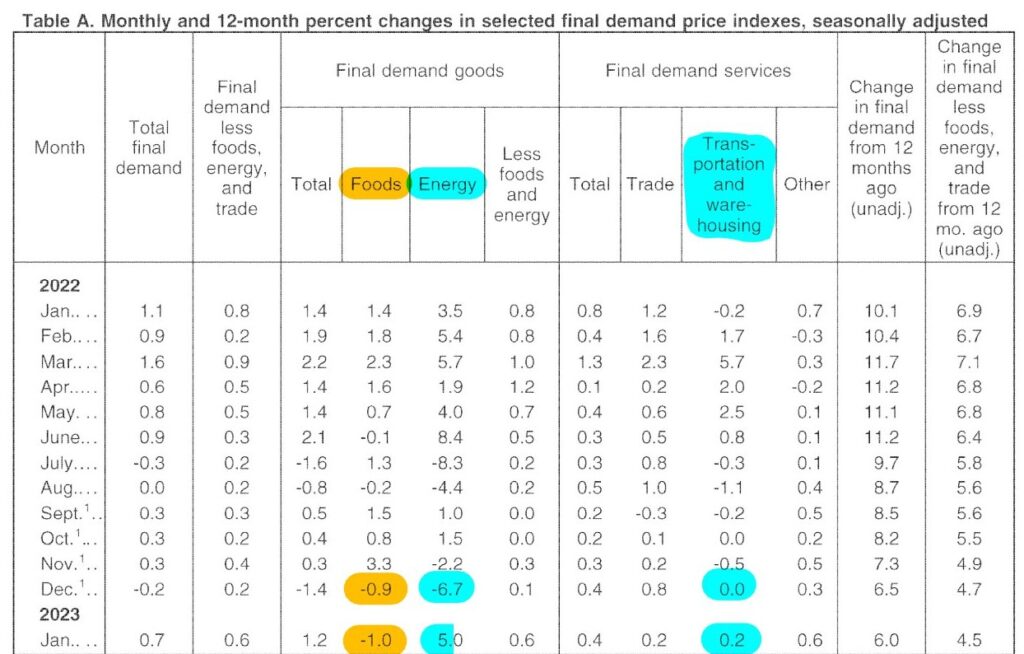

先程記載した通り、CPIと同様にエネルギーの上昇がPPI全体を押し上げた形となりました。

前月は-6.7%だったエネルギーですが、今月は5.0%と約11.7%の上昇となっています。

また、CPIでも上昇していたのですが輸送サービスコストが上昇しており、昨年の7月以来となるプラス圏になりました。

一方食料品は下落しており、CPIでも食料品全体では12月より伸び率が増加していたのですが、外食の伸び率が上昇しており、家での食費は下落していました。

そのため、PPIの食料品も下落幅が大きくなったと考えられます。

インフレの再燃は考えにくいが、物価指標は下がりにくく底堅く推移する

今回のCPI、PPIの上昇が大きかった理由はエネルギー価格の上昇が主因と考えられます。

エネルギー価格は価格の変動が大きく、下がりやすい項目である事から今回の上昇は一時的なものと判断が可能です。

しかし、医療用品や住宅コストが堅調に上昇しています。

この上がりにくい一方下がりにくい項目が堅調に推移している事から、今後は指標の下落幅が縮小し横ばいの数値が続く事が予想されます。

今回は2月14日に発表されたCPIと18日に発表されたPPIからインフレ再燃の可能性について記載しました。

また次回もよろしくお願いします。

コメント