今回はこの1・2週間で大きく見通しが変わった金利予想と縮小している逆イールドについて記載していきます。

この記事に書いてあること

- CPIは予想通りの数字、PPIは予想より低い数字となりインフレ圧力のやわらぎを感じる内容

- 市場の政策金利予想が1・2週間で大きく下落。

年内利下げ無しから夏頃利下げの予想となっている。 - 過去逆イールドがボトムを付けてから11.3か月後にはリセッション入り。

3.3か月後には政策金利が利下げに転じている。

今週の株式・債券市場の振り返り

3月13日~3月17日の債券市場(2年債、10年債)

週全体の動きは2年債利回りが-16.22%、10年債利回りが-7.21%と非常に大きな動きとなりました。

週全体を通して上げたり下げたりを繰り返しながら推移しました。

特にSVB破綻やクレディスイスの財務不安を起点に金融不安が市場に漂っており、金融セクターのニュース一つで大きな動きに繋がっていました。

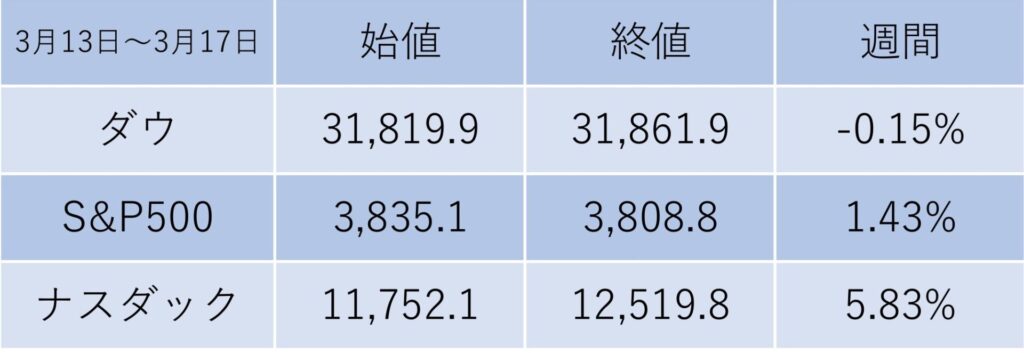

3月13日~3月17日の株式市場(主要3指数の動き)

週全体を通してのアメリカ主要3指数の動きはダウが-0.15%,S&P500は+1.43%,ナスダックは+5.83%となり、ダウが小幅下落、S&P500とナスダックは上昇、特に金利低下の影響もあり大幅上昇となりました。

金利低下を受けたハイテクセクターを中心に株価が上昇しました。

そのため、ハイテク企業が多く採用されているナスダックが+5.83%の上昇。

一方のハイテク企業割合が低いダウは小幅動きとなりました。

インフレ圧力のやわらぎを感じた物価指数

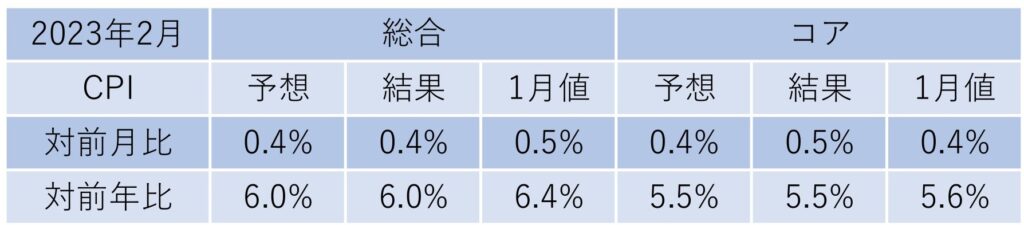

2月CPI(消費者物価指数)

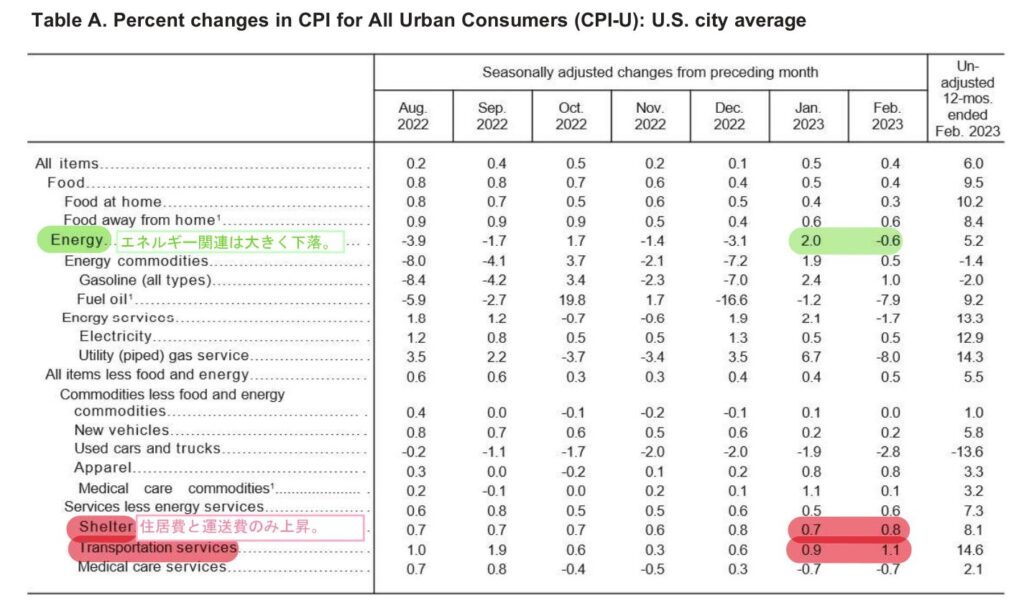

3月14日に発表された、2月のCPIは総合前年比6.0%,コア前年比5.5%と予想通りの結果となりました。

2022年2月にウクライナ侵攻が開始されたこともあり、原油等のエネルギー価格、小麦等の食料品価格が高騰を始めてから1年後のCPIとなったため、対前年比では鈍化の予想となっていました。

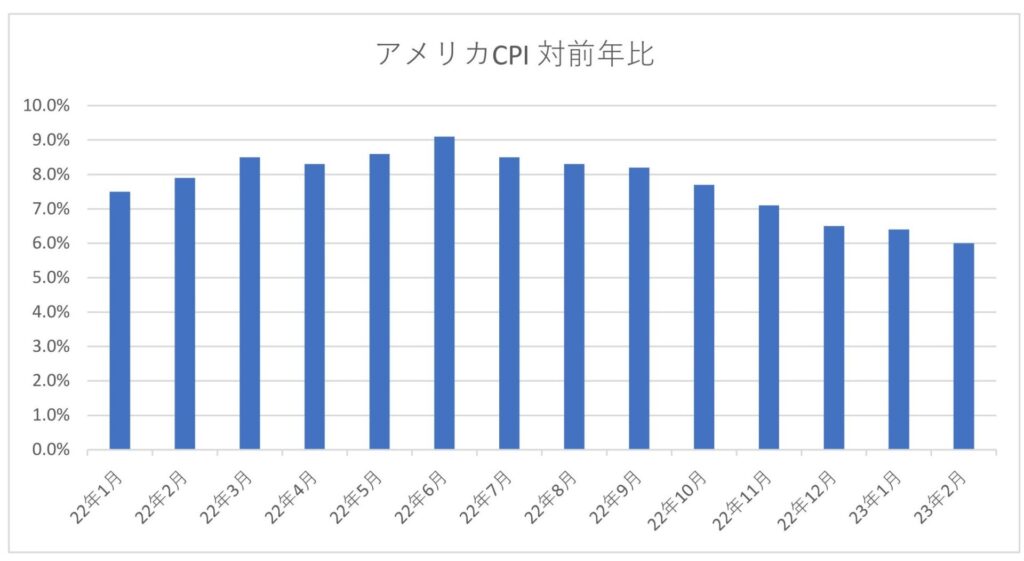

また、CPIの推移は下記グラフの通り総合対前年比は22年6月をピークに下落基調を維持し続けています。

CPIの明細を確認してもエネルギー関連全般が下落しており、今回の下落を主導した形となっています。

一方で前月より伸び率が上昇したのは住居費と運送費の2つの項目のみとなり、一時期上げ幅がきつかった中古車や新車等は順調に下がりつつあります。

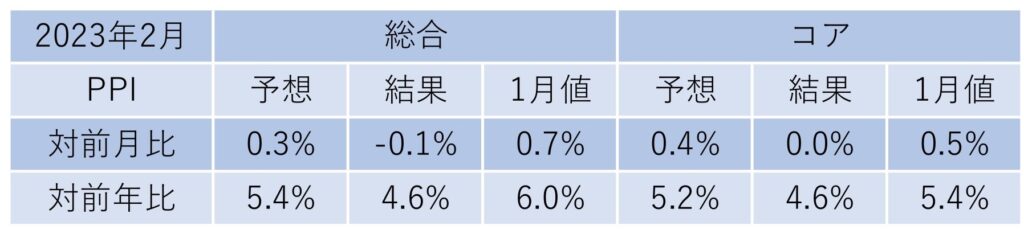

2月PPI(生産者物価指数)

3月15日に発表された、2月のPPIは総合前年比+4.6%,コア前年比+4.6%となり全体的に市場予想より低い数値となりました。

PPIはCPIより風上側の物価指数のため、今回の低い数値は今後のCPIに反映される事が期待されます。

また、前年比だけでなく前月比でも予想より低い数値となったため、インフレ圧力のやわらぎを期待させる内容となりました。

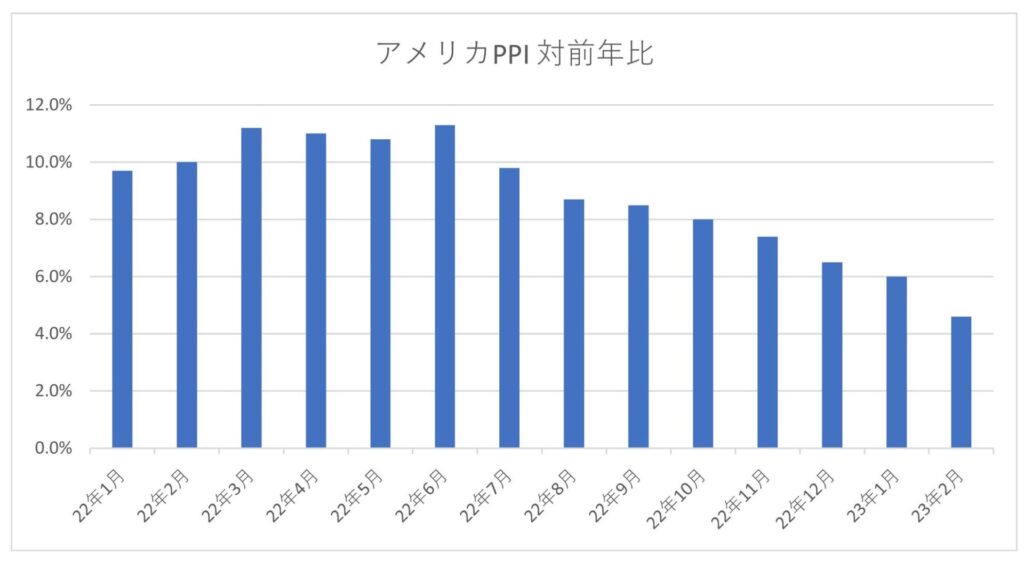

PPIもCPI同様に総合対前年比は22年6月をピークに下落基調を維持しております。

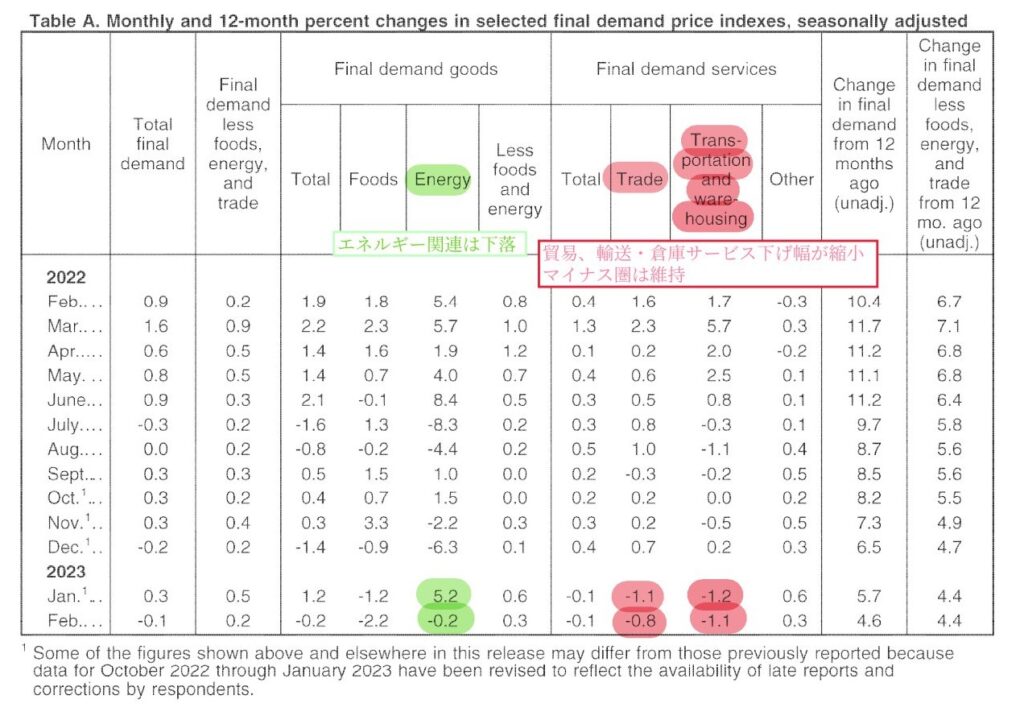

PPIの明細も同様にエネルギー関連が大きく下落しており、今回の下げを主導したものと思われます。

貿易や輸送・倉庫サービスは前月よりも下げ幅が縮小したものの、前月比でマイナス圏を維持しています。

2月のCPI,PPIの2つの物価指数からインフレ圧力のやわらぎを感じる内容の結果となりました。

そして、SVBの破綻をきっかけとする金融不安に対応する必要もありFRBによる利上げ観測の後退を補強する内容になったと思われます。

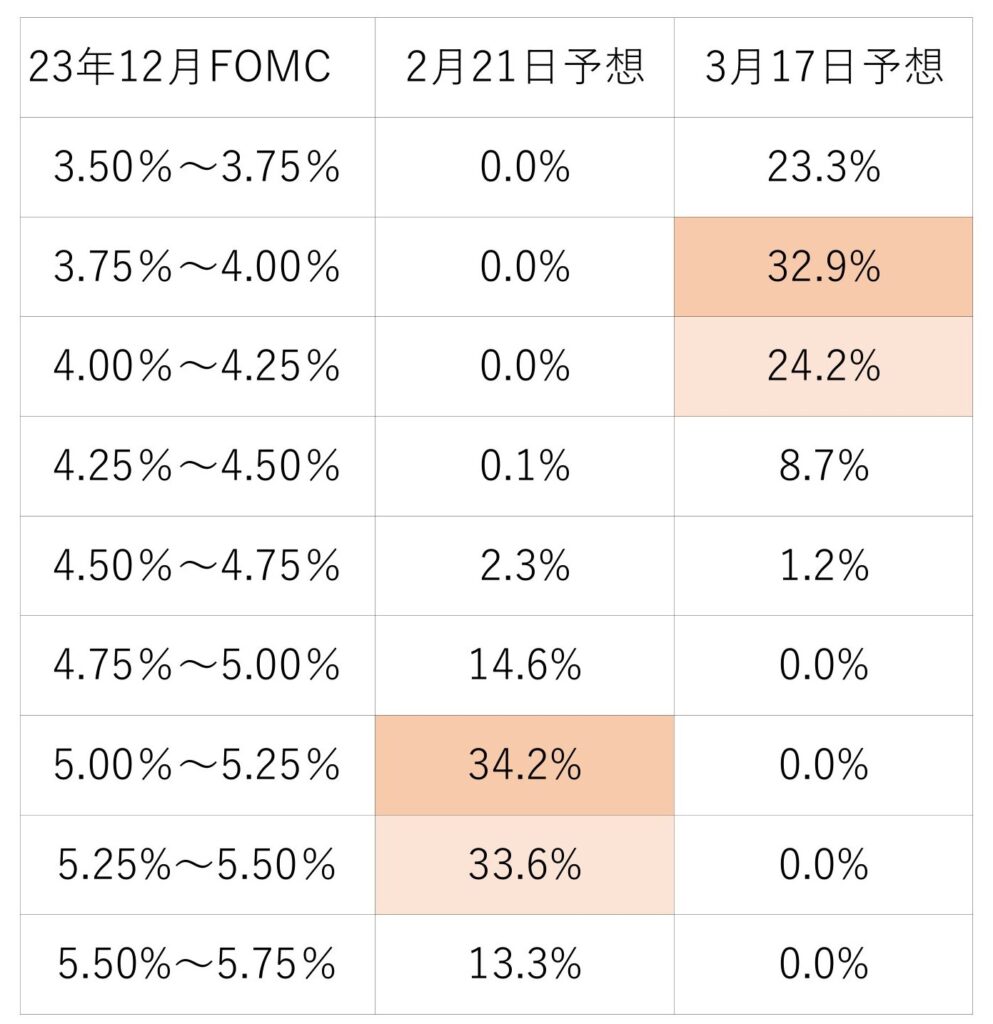

急激に変化する市場の政策金利予想

3月に入りFRB議長の議会証言・SVBの破綻・物価指数の落ち着きと相次ぐ材料により、市場の政策金利予想が急激に変化しています。

約1ヶ月前の2月20日頃迄は3月FOMCでは0.25%か0.5%の利上げ予想でしたが、現在は0.25%の利上げが金利据え置きの予想となっています。

そして、1ヶ月前迄は6月に5.25%~5.5%迄利上げが行われる予想でしたが、現在では5月で利上げ打ち止め、6月には0.25%の利下げ予想となっています。

また、1カ月前迄は年内利下げ予想と0.25%の利下げ予想が拮抗していましたが、現在では3.75%~4.00%と現在の予想ターミナルレートの4.75%~5.00%から1%の利下げが予想されています。

僅か1ヶ月の内にターミナルレートが0.5%の引き下げ予想となり、利下げタイミングや約半年前倒し予想に大きく変化しています。

SVB破綻を発端とした金融不安から市場のシナリオ変更が大きく進んでいる事が伺えます。

逆イールドがボトムを付け、景気後退と利下げへのカウントダウン開始か。

上記で記載した通り政策金利予想が大きく変化したこともあり、米10年債と2年債の逆イールドが急激に縮小を始めています。

3月13日~3月17日の1週間で-0.763%から-0.412%迄縮小し、3月8日に-1.081%から約半分の水準まで急激に利回り差が縮小しています。

逆イールドのボトムと景気後退

もし、今回の上昇により3月8日に付けた-1.081%が逆イールドのボトムとなった場合、リセッション開始へのカウントダウンが始まった事になると思われます。

過去3回(1989年、2000年、2007年)では逆イールドのボトムからリセッション開始期間は平均で11.3か月となっています。

また、リセッション期間中のS&P500の平均下落率は-32.09%となっており、リセッション期間は平均で12か月間となっています。

仮に3月8日につけた-1.081%が逆イールドのボトムだとした場合、約11.3か月後の24年2月頃にリセッション入りを迎えその後1年間リセッション期間に突入する事となります。

詳しくは下記記事で過去3回の逆イールドとリセッションについて記載しています。

逆イールドと政策金利の関係性

上記では逆イールドと景気後退について記載しましたが、政策金利は過去どのように推移したのかを見ていきたいと思います。

過去3回とも逆イールドボトム時がターミナルレートとなっていた。

下記のチャートの通り過去3回(1989年、2000年、2007年)の逆イールドボトム時の政策金利がターミナルレートとなっていました。

もし、この通りに今回も進むなら現在の政策金利である4.5%~4.75%がターミナルレートとなり、3月FOMCでは政策金利据え置きとなります。

逆イールドボトムから利下げ開始まで

過去3回(1989年、2000年、2007年)の逆イールドボトムを付けてから利下げが始まるまでの期間は平均して約3.3か月となっています。

もし、仮に3月8日につけた-1.081%がボトムだった場合、約3.3か月後の6月もしくは7月のFOMCにて利下げが発表される公算となります。

今回はSVBの破綻や落ち着きを見せている物価指数から金利見通しの変化、逆イールドの縮小からリセッションへのカウントダウンが始まっている可能性について記載しました。

また、次回もよろしくお願いいたします。

コメント