ここ最近起こった事の内下記2点について記載していきます。

この記事に書いてあること

- FRBのQTと利上げ 月950億ドルのQT 0.5%の利上げ複数回実施可能性大

- 円安路線 現在の円安はドル高主導によるもの

ドル高によりアメリカ輸入物価は抑えられる

FRBのQTと利上げ

4月6日に公表されました3月のFOMC議事要旨で下記の重要事項が記載されていました。

- 国債600億ドル、MBS350億ドルの合計950億ドルのQTを5月FOMCにて開始する。

- 今後の物価インフレ次第では0.5%の利上げを複数回実施する可能性がある。

- 3月のFOMCでも0.5%の利上げ案があったがウクライナ侵攻の影響を鑑み0.25%に据え置いた

4月5日のブレイナード理事による講演で発言されていた通り急ピッチな金融引き締めを行う事を明確に示した内容でした。

国債600億ドル、MBS350億ドルのQT

前回のQTは2017年~2019年に最大月500億ドルのQTを実施し、FRBの資産残高を4.5兆ドル→3.7兆ドルまで減らしました。

今回は最初から月950億ドルのQTと前回の最大月の倍のペースでのQTとかなりのハイペースであると言えます。

また、始まりが950億ドルなので今後の経済指標数値次第では規模を拡大することも考えられます。

月950億ドルの内MBS債が350億ドルを占めており、住宅金利の上昇が見込まれます。

住宅金利の上昇により家の購入をやめる人も出てきますから住宅需要の下落が見込まれます。

また、住宅購入の際に家電や家具等の耐久財を新調する事が多いため耐久財への影響も無視できなくなります。

そのため、消費が落ち込み景気悪化への懸念が出てくる事となります。

0.5%の利上げ

FRBはかねてより事前に利上げやQTに関して市場とのコミュニケーションを重視しており、サプライズにならないよう動いてきました。

パウエル議長も事前に予測可能な金融政策を意識していると明言しています。

今回の議事要旨で0.5%の利上げを複数回実施の可能性を明記したという事は今後5月,6月,7月のFOMCで0.5%の利上げを実施する可能性は非常に高いと考えています。

なぜなら、仮に5月に0.5%、6月に0.25%,7月に0.25%の利上げを行った場合、規則性がなくかつ事前に匂わせてた内容との乖離が生じ、予測不可能かつサプライズ的な利上げとなるためです。

実際市場は6月の0.5%利上げを50%の人が予想、7月の0.5%利上げを45%の人が予想しています。

この0.5%の利上げはアメリカ中間選挙でバイデン民主党が勝利するために中間選挙前に複数回実施すると思われます。

円安路線

ドル円は3月28日に125円を付け、その後121円まで下げましたが再び124円まで上昇しました。

ドル高主導による円安、ドル高の流れ

今回の強い円安の流れはドル高主導により起こっています。

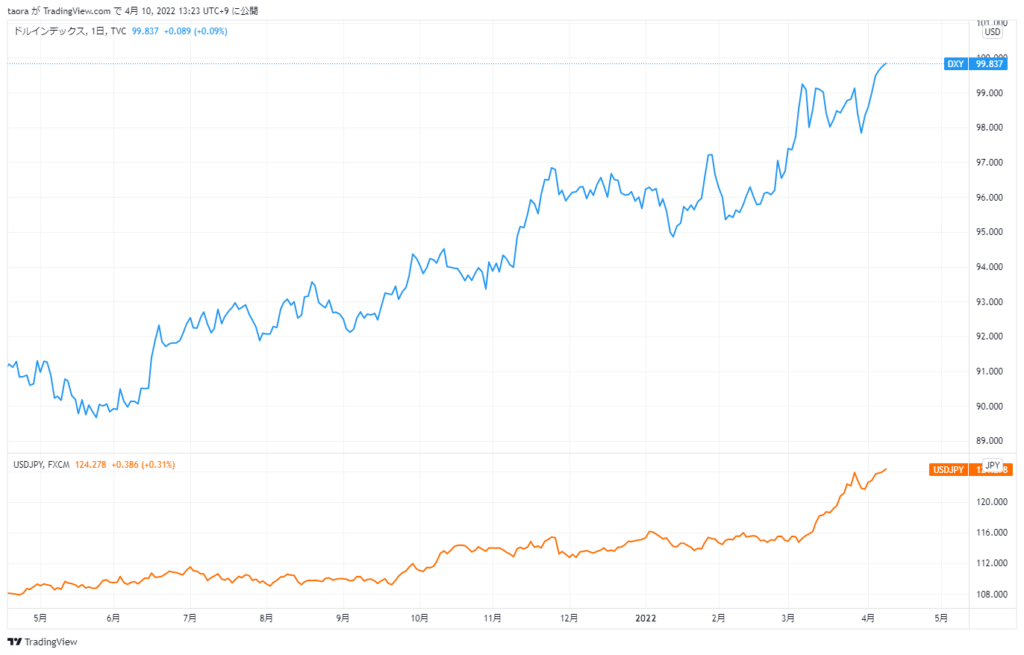

下のチャートはドルインデックス(上段)とドル円(下段)のチャートとなります。

このチャートからもドル高により円安が起こっている事がわかります。

ドル高が主因となる円安のため円通貨側だけではコントロールが難しい事が考えられます。

そのため、ドル通貨側にも協力を得ないと今回のドル高・円安は抑えるのは厳しいのです。

ドル高による輸入物価抑制

上記でドル通貨側の協力を得ないと今回のドル高・円安を抑えるのは厳しいと記載しましたが、最大のドル通貨国であるアメリカには今回のドル高は輸入物価を抑える事に寄与しています。

現在インフレ対応が最優先事項となっているアメリカにはこのドル高が好都合な状態となっているのです。

そのため、今回のドル高・円安を抑えるメリットがアメリカにはないため協調介入が行われる事はないと考えており、今後もドル高・円安はここが天井ではなくさらに上を目指していくと考えています。

今回は最近起こったFRBの議事要旨、ドル高・円安路線について記載しました。

また、次回もよろしくお願いします。

コメント