今回は2023年第1四半期を振り返りながら、2022年のバリュー株優位からハイテク株優位に回帰している可能性について記載していきます。

この記事に書いてあること

- 1月は株価上昇・金利下落。2月は株価下落・金利上昇。3月は株価上昇・金利下落と2転3転する流れであった。

- 2023年はリセッションがテーマ。2022年のようにインフレ動向=CPI・PPI・PCEと明確な指標がリセッション動向にはないため、トレンドができにくい傾向に

- 2022年はバリュー株がハイテク株をアウトパフォームしたが、2023年はハイテク株がバリュー株をアウトパフォームしており、ハイテク株優位に回帰している。

今週の株式・債券市場の振り返り

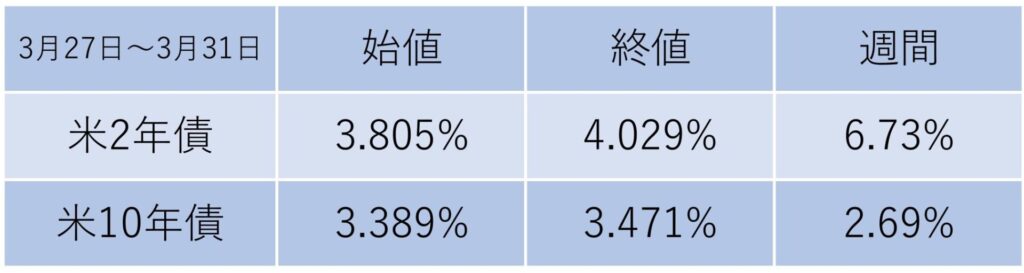

3月27日~3月31日の債券市場(2年債、10年債)

週前半は利回りが上昇トレンドで始まるも金曜日発表のPCEが市場予想より低い結果となり、利上げ見通しが後退し利回りは下落となりました。

週前半は金融不安関係のニュースが小康状態となり、一気に進んだ債券利回り下落の反動も重なり利回りが上昇する展開となりました。

金曜日に発表されたPCEが市場予想を下回る低い結果となったため、インフレ懸念後退に伴う政策金利利上げ見通しが後退し、利回りが下落する形となりました。

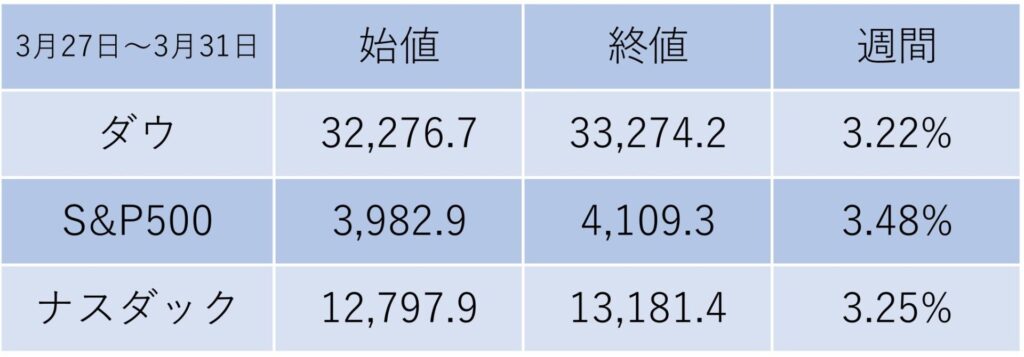

3月27日~3月31日の株式市場(主要3指数の動き)

週全体を通してのアメリカ主要3指数の動きはダウが+3.22%,S&P500は+3.48%,ナスダックは+3.25%と3指数とも3%を超える上昇となりました。

主要3指数共、週間で3%を超す上昇となり株式市場は強い展開となりました。

債券市場と同様に金融不安が小康状態となり、株式市場に資金が戻る展開に。

金曜日のPCE結果に金融引締め継続懸念後退と判断し金曜日は3指数とも1%を超す上昇となりました。

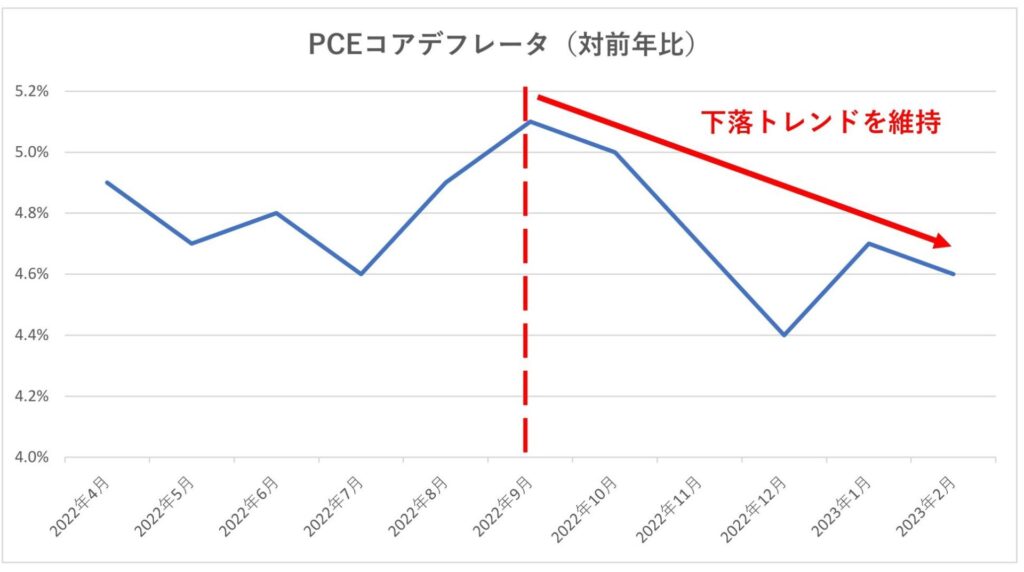

落ち着きを取り戻したPCEコアデフレータ

PCEコアデフレータとは

PCEコアデフレータとは毎月発表される個人消費の物価動向を示す指標です。

消費者物価指数(CPI)より調査対象が広いため、より実態に近い数値が出ると言われています。

また、CPIより遅く発表されるのですがその分数値のブレがCPIより小さいと言われているのも特徴です。

昨年から続くインフレ指標としてFRBが注視している物価指数になります。

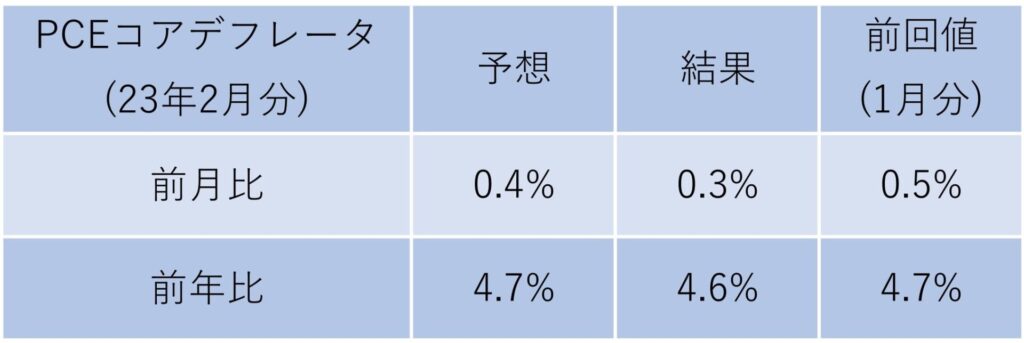

23年2月PCEは予想より低い結果に

3月31日に発表されたアメリカ2月のPCEコアデフレータは前月比で+0.3%、前年比で+4.6%と両方共予想を下回る結果となりました。

今回は予想を下回る結果となりインフレ鎮静化を示す内容となりました。

前回の1月分は予想を上回る結果となりましたが、今回の予想を下回る結果を受け22年9月からの下落トレンドは維持した形となります。

物価の下落基調はFRBが利上げする要因が小さくなる材料となるため、株価にはプラス材料となります。

市場の反応

PCEの発表後債券利回りは下落しました。

インフレ鎮静化を示す結果からFRBの利上げ観測後退材料となり金利は下落し、2年債利回りは-2.3%の下落。10年債利回りは-2.31%の下落となりました。

金利が下落したことにより株式のPERに割安感が出てくることから3指数とも株価は上昇。

ダウが1.26%、S&P500は1.44%、ナスダックは1.74%の上昇となりました。

2023年第1四半期を振り返るとバリュー株からハイテク株へシフト?

2023年1月~3月の債券市場

2023年1月から3月の3か月間で2年債利回りが-9.01%,10年債利回りが-10.54%となり、大きく下落しました。

この3か月の債券市場は、過去を振り返ってもまれに見るボラティリティを記録しました。

1月は夏から秋にかけて利下げを開始するとの見通しから利回りが低下しました。

しかし、2月に入りCPIや雇用統計等の経済指標が強い数値を示し、パウエル議長は議会証言で年内利下げを行う予定はない、12月の利上げ予想よりも高い水準迄利上げする必要があると発言したことを受け金利は上昇しました。

そして3月に入りSVBの破綻等の銀行破綻に伴い金融不安が広がり、2年債,10年債共に利回りが急落する結果となりました。

2年債は一時4.8%迄上昇、その後3.8%迄下落し、政策金利水準を下回る位置で推移しています。

10年債は一時4%迄上昇、その後は3.4%迄下落しています。

3月に入って起こったSVBショックをきっかけに2年債と10年債の逆イールドは急速に縮小しました。

一時は-1%迄逆イールドが拡大するも、-0.558%迄急激に縮小して3月を終了しています。

2023年1月~3月の株式市場

2023年1月から3月の3か月間でダウは+0.38%,S&P500は+7.03%,ナスダックは+20.49%とナスダックに多く含まれるハイテク株を中心に上昇しました。

債券利回りが下落した1月は株式は上昇。債券利回りが上昇した2月は株式は弱含む動き、再び債券利回りが下落した3月は株式は上昇と言った金利と株価の逆相関関係となった3か月でした。

しかし、利回りの上昇に伴い大きく株価が崩れる事もなく、またSVBの破綻を受け一時的に値を下げるもその後はすぐに上昇に転じる等、株式市場の底硬さを感じた3か月でした。

その中でもダウは辛うじてプラス推移でしたが、ナスダックは20%超の上昇を記録し強気相場入りしました。

債券、株式市場共に2転3転する結果となりました。

これは、2023年の注目テーマがリセッションである事が要因の1つであると思われます。

2022年のテーマであったインフレはCPI・PPI・PCEと明確な指標がありました。

しかし、リセッションは明確な経済指標がないため方向感が定まらずトレンドができにくくなっていると思われます。

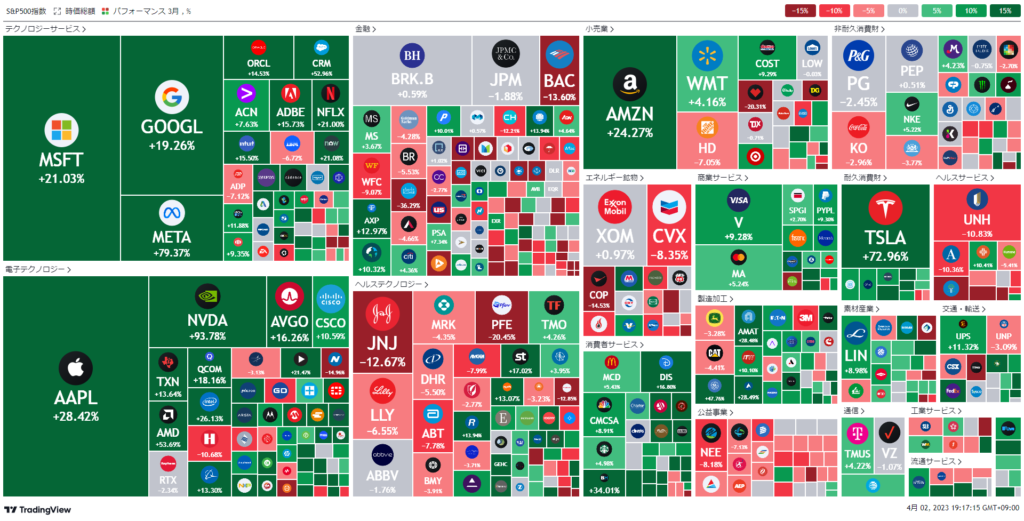

セクター別で見る株式市場

23年1月~3月の株式市場をセクター別で見てみるとナスダックが強気相場入りしていた事からテクノロジーサービスと電子テクノロジーが上昇しています。

個別ではNVDAが+93.78%と株価がほぼ2倍に上昇しています。

GAFAMやNVDA,TSLA等の上昇が目立つ事から時価総額が大きいハイテク株に買いが入った状況が読み取れます。一方の時価総額が小さい企業はマイナスに沈んでいる銘柄も確認でき、大型ハイテク株が指数の上昇に大きく寄与した事がわかります。

一方ディフェンシブ銘柄が多いとされている、ヘルステクノロジー・ヘルスサービス・非耐久消費財は下落している傾向にあります。

金融セクターは2月迄上昇続けていた事もあり、3か月の始まりと終わりの株価を比べると大きく変動していない事がわかります。

このことから昨年は物色された高配当銘柄・ディフェンシブ銘柄が弱く、昨年売られたハイテク株が上昇している事からバリュー株からハイテク株へシフトしている事が予想されます。

前回の記事でも記載しましたが、24年には利下げをFRBも予想しており買いが入りやすい環境が整っているのではないかと思われます。

(詳細は先週の記事に記載しています。

今回はPCEの結果と2023年第1四半期を振り返り、バリュー株からハイテク株に資金シフトしている可能性について記載しました。

また、次回もよろしくお願いします。

コメント