今回はアメリカ2年債と10年債の逆イールドが0.873%と1980年代以来の水準に達しつつある事と過去の逆イールドを振り返りリセッションの可能性について記載していきます。

この記事に書いてあること

- 逆イールドとは年限が短い国債利回りが年限の長い国債利回りを上回る事

- 1980年代以降最大の利回り差となった。

- 1980年後半以降の4回のリセッションの内逆イールドが3回発生していた。

- 過去3回の逆イールドを伴うリセッションではS&P500は平均-32.09%の下落を記録

逆イールドとは

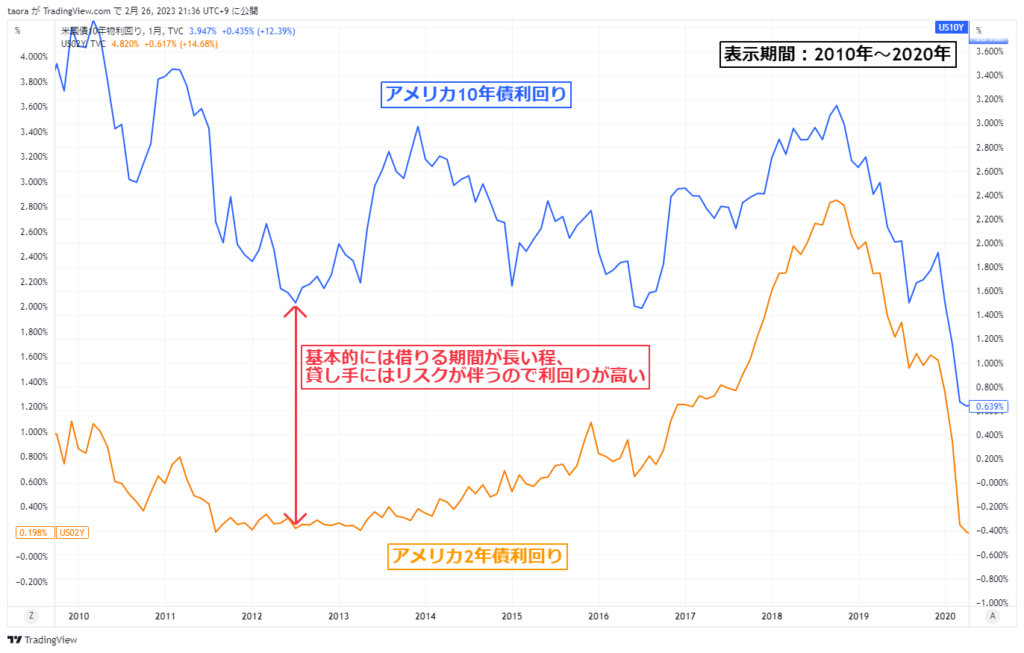

通常の国債利回り

通常国債は下記チャートのように年限(期間)が長い方が利回りが高くなります。

これは、長い期間お金を貸す事にリスクが伴うからです。

そのため、期間が長い程利回り(利率)を良くする事により、貸し手のリスクに対する報酬を支払っているのです。

逆イールド

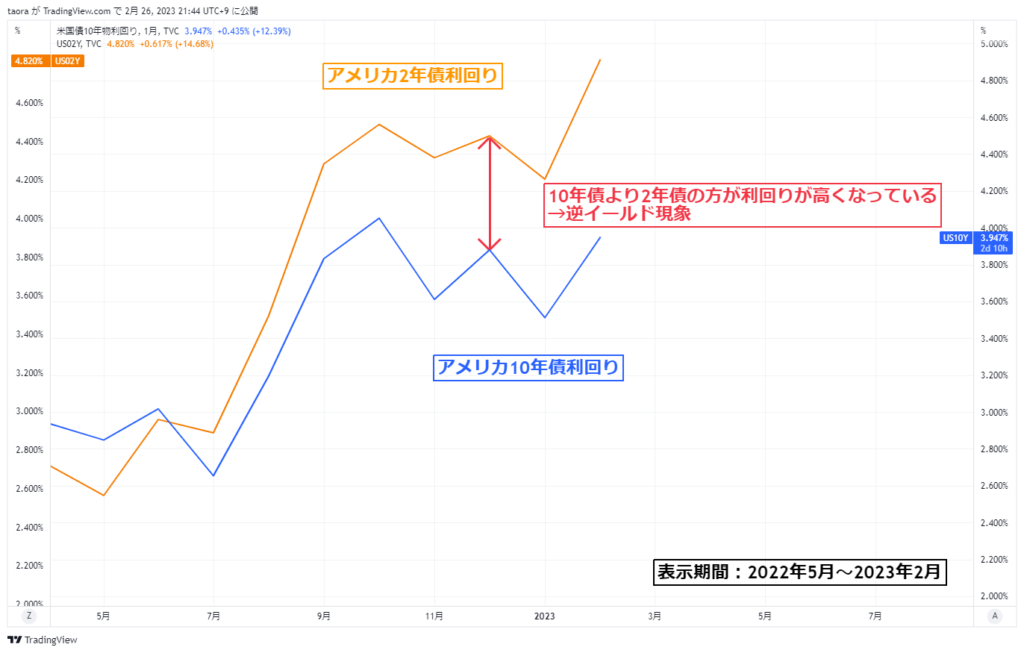

しかし、現在は下記のように期限が短い2年債利回りの方が、10年債利回りよりも高い「逆イールド」状態が発生しています。

現在は逆イールドが発生している原因として

- FRBによる急激な利上げにより2年債は利回りが急上昇

- 10年債は急激な利上げにより景気後退が発生する事を考慮し、利率上昇分が少ない

の2点が挙げられています。

つまり、市場は未来の景気悪化を見込んでおり、例え利回りが低くても、信用度が高い国債を買いたいと考えているのです。

逆イールドとリセッション

現在のアメリカ2年債と10年債の逆イールドは-0.881%迄利回り差が拡大しており、1980年代後半以降では過去最大の利回り差となっています。

逆イールドとリセッションの関係

1980年代以降米経済のリセッションは4回ありました。

そのうち3回はリセッション前に逆イールド現象が確認されている事が下記チャートからも読み取れます。。

※下記チャートはアメリカ2年債利回りから10年債利回りを引いたものになります。

紫の線が0%のラインとなっており、紫の線より下は逆イールド状態となります。

赤の縦に伸びる点線はリセッション期間となります。

上記チャートのようにリセッションの前には2年債利回りが10年債利回りを上回る逆イールド状態になっている事がわかります。

過去の逆イールドとリセッション

1989年の逆イールド

1989年に発生した逆イールドは1989年3月に-0.469%の利回り差を記録してから16か月後の1990年7月に米経済はリセッション入りしました。

1990年7月~1991年3月のリセッションではS&P500は最大17.73%の下落となりました。

しかし、リセッションが終了した際の株価は1990年7月より4.8%上昇しておりました。

2000年8月の逆イールド

2000年に発生した逆イールドは2000年8月に-0.511%の利回り差を記録してから7か月後の2001年3月に米経済はリセッション入りしました。

2001年3月~2001年11月のリセッションではS&P500は最大23.64%の下落となりました。

また、リセッションが終了した際の株価は2001年3月より7.91%下落しておりました。

2007年1月の逆イールド

2007年に発生した逆イールドは2007年1月に-0.221%の利回り差を記録してから11か月後の2007年12月に米経済はリセッション入りしました。

2007年12月~2009年6月のリセッションではS&P500は最大54.9%の下落となりました。

また、リセッションが終了した際の株価は2007年12月より37.86%下落しておりました。

過去3回の逆イールドとリセッションの平均

上記で見た過去3回の逆イールドとその後のリセッションの平均は以下の通りとなります。

逆イールドの利回り差が最大になってから平均11.3か月後にリセッション入りしています。

もし、現在が逆イールドのボトムとした場合2024年の2月頃からリセッションに突入する事になります。

また、S&P500はリセッション突入月の始値から最大で平均-32.09%の下落を記録しています。

もし、現在と同じ水準でリセッションに突入した場合、S&P500は2,767.6迄下落する事になります。

今回は逆イールドとリセッションのの関係性について記載していきました。

また、次回もよろしくお願いします。

コメント