今回は3月FOMCと大型ハイテク株が買い時なのかについて記載していきます。

この記事に書いてあること

- 3月FOMCでの政策金利は0.25%の利上げ

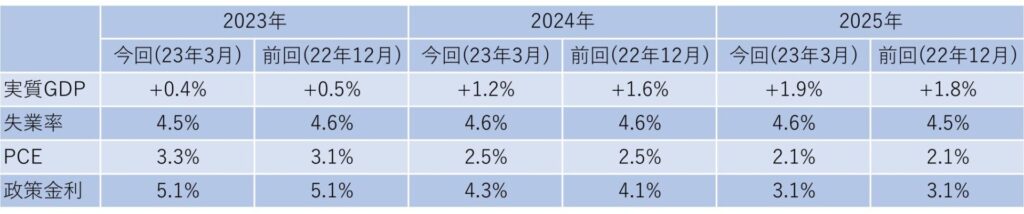

- FRBの2023年GDPは0.1%の下方修正、失業率は0.1%の下方修正、PCEは0.2%の上方修正、政策金利は据え置きとなった。

- 今後の政策金利はSVB破綻をきっかけとする金融不安が市場にどの程度引締め効果を及ぼすかを見極めた上での判断となる

- FRBの24年政策金利予想は利下げ、ハイテク企業は人員削減による利益率アップが見込まれる。キャッシュフローが潤沢な大型ハイテクは魅力的に見える。

今週の株式・債券市場の振り返り

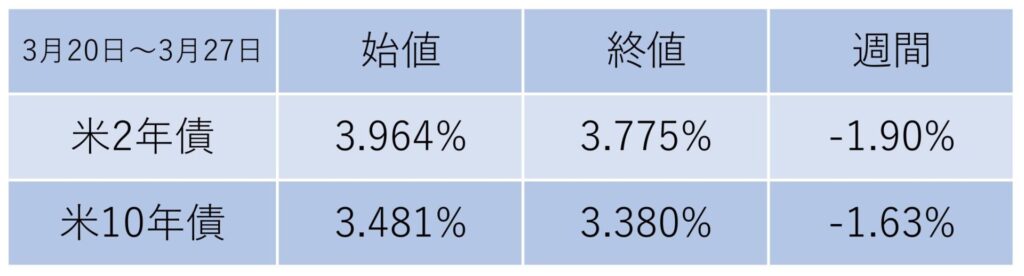

3月20日~3月27日の債券市場(2年債、10年債)

週全体を通しての動きは2年債利回りが-1.90%,10年債利回りが-1.63%となり、3週連続での利回り低下となりました。

週前半は利回りが上昇していましたが、FOMC後は一転下落基調となりました。

FOMCの記者会見でパウエル議長は年内利下げ予定なしと言った発言があった一方で、金融不安が市場に与える影響を見極める必要があるとも発言しており、市場は見極めた結果今年夏以降には利下げすると見込んでいるのかもしれません。

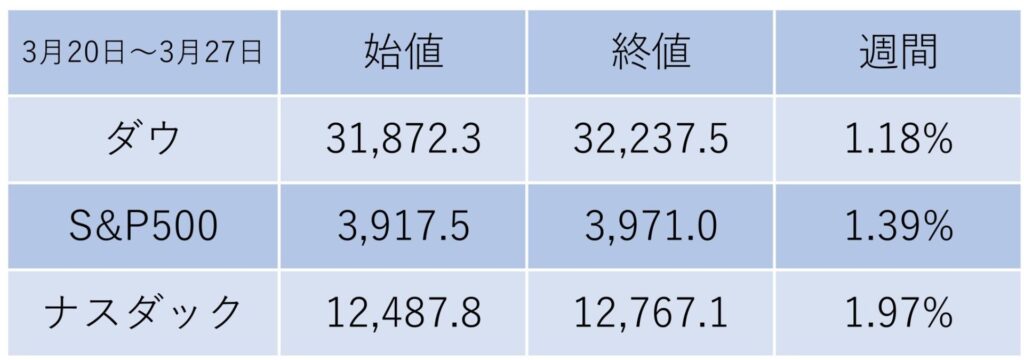

3月13日~3月17日の株式市場(主要3指数の動き)

週全体を通してのアメリカ主要3指数の動きはダウが+1.18%,S&P500は+1.39%,ナスダックは+1.97%と3指数とも1%を超える上昇となりました。

22日FOMCでのパウエル議長によるタカ派よりの発言を受けて下落するも23日,24日で戻す展開となりました。

タカ派内容のFOMCと織り込まない金融市場

3月FOMC結果

3月のFOMCでは前回の1月会合に続いて政策金利を0.25%上げ4.75%~5.00%となりました。

これは市場予想通りの数値となりました。

2022年3月FOMCから利上げが始まったので、約1年間利上げを行い続けてきた事になります。

3か月に1度のFRB経済見通し

SVB等の銀行破綻による金融不安により、経済見通しの不透明感が増したことで今回の経済見通し発表が延期されるのではないかと予想されていましたが、下記の通り発表されました。

(ちなみに、前回延期されたのはコロナショックの時)

実質GDPは前回予想よりも-0.1%の引き下げとなり、米経済への見方が少し弱気になりました。

一方失業率は0.1%の引き下げとなりました。理由としては下記内容が挙げられます。

- ここ最近のNFP(非農業部門雇用者数)が多い事

- JOLT求人件数の高止まり

- 新規失業保険申請件数が低い数値で推移している事

物価指数を示すPCEは前回値より0.2%の引き上げとなりました。引上げとなった理由としては下記内容が挙げられます。

- 1月PCEの数値が予想より高かった事

- サービス関連の物価数値が高止まりしている事

- サービス価格に影響する賃金が労働市場のひっ迫により上昇圧力がある事

FRBの使命は「雇用の最大化」と「物価の安定」になります。

雇用の最大化については失業率予想の引下げに伴い、あまり気に掛ける必要はありません。

一方の物価の安定はPCE予想の引上げから、継続して利上げに取り組む必要があると思われます。

しかし、政策金利予想は前回と同じ5.1%と据え置かれる結果となりました。

これは、SVB倒産を発端とする金融不安の影響がどの程度市場に影響を及ぼすか見極める必要が出てきたため据え置きになったと思われます。

実際にパウエル議長は記者会見において下記発言をしています。

- 前回FOMCから今回迄の期間の大半は金利上昇を指向していたが、銀行問題による信用状況悪化の可能性が相殺した。

- 今回の信用引締めの影響がどれほど重大、または持続的な物かまだ分からない

FOMCを受けての市場の反応

株式市場

FOMCがあった22日は3指数とも1%を超す下落となりました。

利上げ幅は予想通りも経済見通しやパウエル議長の発言がタカ派だった事を受け下落したものと思われます。

債券市場

債券市場は2年債,10年債とも揃って5%前後の下落となりました

会見内容はタカ派だったにも関わらず利回りが下落となりました。

通常FOMC内容がタカ派だった場合、債券は売られ利回りが上昇するのが教科書通りの動きとなります。

しかし、今回は逆の動きとなりました。

この理由としては下記内容が挙げられます。

- 株式等のリスク資産からの資金逃避先としての需要が上回った

- 市場はFOMCを受けても年内利下げ予想を維持している。(FRBと市場予想のズレ)

市場はFOMC後も夏以降の利下げ予想スタンスを変えていません。

一方のFRBは年内利下げ予定はないとしており、金融政策に対する見通しにズレが生じている可能性が高いです。

ハイテク株は買い時なのか

ナスダックはSVBが破綻した10日の翌週13日に底を付けた後上昇トレンドとなり、24日終値は12,767と13日始値から約7.9%の上昇となっています。

大型ハイテク株への追い風になっている要素

ナスダック100指数が上昇トレンドになり、ハイテク株への追い風となっている要素は2つあります。

24年はFRBも利下げ見通し

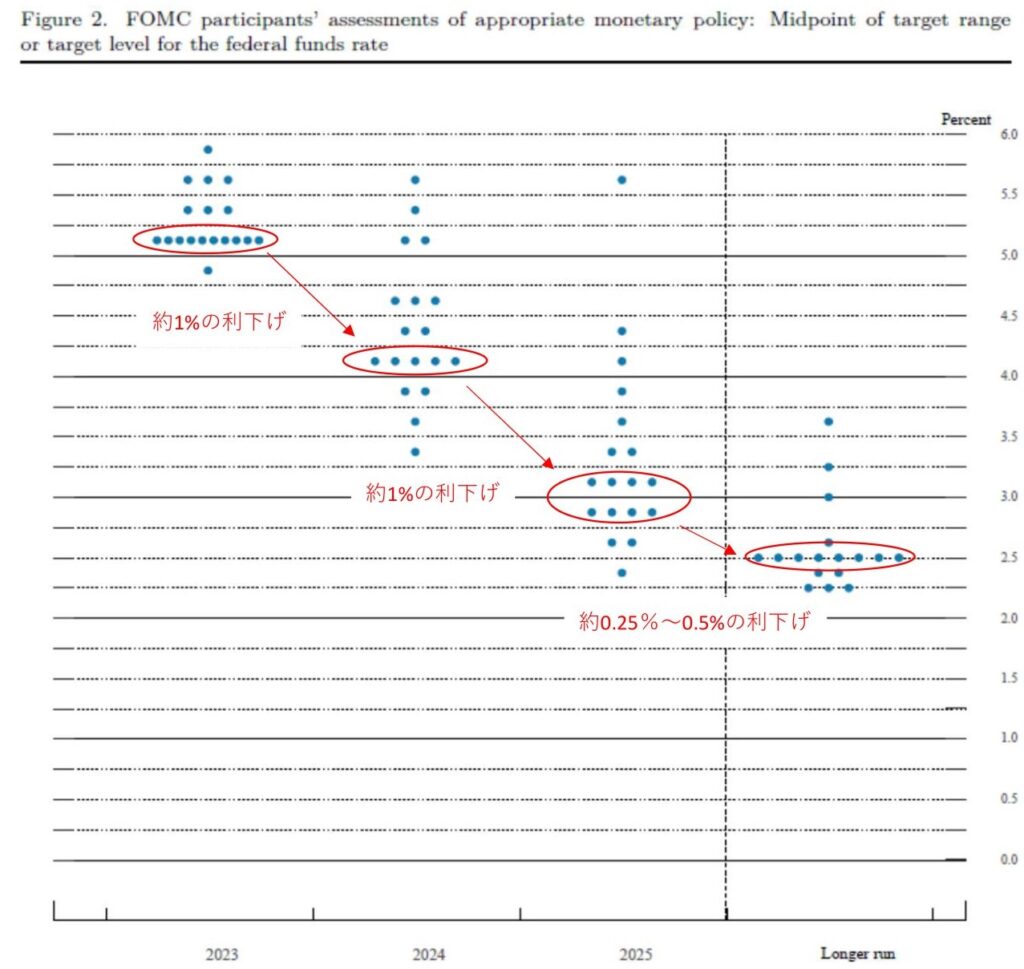

今回のFOMCで発表された政策金利の見通しを確認すると、23年に5.00%~5.25%迄金利が引上げられた後は、24年末に4.00%~4.25%迄約1%の利下げがFRBによって予想されているのです。

その後も25年末には3.00%~3.25%と24年末から約1%の利下げが予想されています。

高PERが多いハイテク株には金利が低くなることで割高感が薄れ、ハイテク株の買い意欲を高める事になります。

人員削減による経費削減に伴う利益率の上昇

コロナ以降の金融緩和とハイテク関連需要の拡大により、ハイテクセクターの企業は採用拡大を行ってきました。

しかし、金融引締めと需要の先食いに伴い現在の人員は過大となっており、無駄な一般管理費(経費)が嵩むようになりました。

こうした事態を受け米ハイテク企業は大規模な人員削減を行っています。

ハイテク企業代表格のGAFAMは下記の通りの人員削減を行っています。

(アップルは人員削減を行っておりません。)

これまでに米ハイテク各社が発表した人員削減合計人数は10万人を超える人数となっています。

これだけの人数を削減してもハイテク業界の22年12月雇用者数は440万人と過去最高水準を維持する等コロナパンデミック以降の採用拡大影響が残っているのです。

この440万人はパンデミック前より44万人も多い人数となります。

人員削減を行う事により一般管理費が減少し利益率が上昇する事でEPSの上昇に繋がります。

EPSの上昇はPERの下落にも繋がるため、ハイテク株の割高感が薄くなるでしょう。

投資対象となるのは大型ハイテク株のみ

今回の銀行倒産による金融不安を受け、地方銀行を対象とした規制強化が予想されています。

こうした中、銀行は資産の流動性を高めるため貸し渋りを行う可能性が高くなっています。

小型ハイテク株は地方銀行がメインバンクとなる事が多いため、地方銀行の貸し渋りに伴い資金繰りが困難となり、経営が不安定になる事が予想されます。

そのため、今回の投資対象はキャッシュフローが潤沢な大型ハイテク株のみを選好するべきだと思われます。

今回は3月FOMC結果とハイテク株は買い時なのかについて記載しました。

また、次回もよろしくお願いします。

コメント